理想のマイホームへ手が届く。共働き夫婦が選ぶ『住宅ローン』4つの基本

共働きでマイホームを購入する際、「二人の収入を合わせて予算を増やしたい」「でも将来の休職リスクも考えて安全に借りたい」と迷われる方は少なくありません。

実は、収入が二つある世帯の住宅ローンの組み方には、大きく分けて4つのパターンが用意されています。

どの方法を選ぶかによって、金融機関から借り入れできる上限額が変わるだけではありません。万が一の事態から家計を守る保険(団信)の適用範囲や、年末に戻ってくる税金(住宅ローン控除)の恩恵まで大きく変わってきます。

数十年にわたる日々の暮らしのゆとりに直結するからこそ、それぞれの特徴を正しく理解して、自分たちに一番合う形を選ぶ必要があるのです。

<共働き夫婦の住宅ローンの組み方・4パターン比較>

| 住宅ローンの種類 |

契約の本数 |

返済の義務 |

団体信用生命保険

(団信) |

住宅ローン控除 |

契約の諸費用 |

| 単独ローン |

1本 |

契約者のみ |

契約者のみ |

契約者のみ |

1本分 |

収入合算

(連帯債務型) |

1本 |

夫婦ともに全額 |

主債務者のみ(※) |

持ち分割合に応じて夫婦2人 |

1本分 |

収入合算

(連帯保証型) |

1本 |

原則、主債務者のみ |

主債務者のみ |

主債務者のみ |

1本分 |

| ペアローン |

2本 |

各自の契約分 |

夫婦それぞれ |

夫婦それぞれ |

2本分 |

※フラット35などの一部商品では、夫婦ともに加入できる『夫婦連生団信』が用意されています。

【単独ローン】一人で組む:将来の収入変化に強い、シンプルで堅実な選択

夫婦のどちらか一人の収入のみで審査を受ける、最もシンプルな方法です。ペアローン等に比べて借入額の上限は下がるものの、出産や転職などで片方の収入が減った際も家計へのダメージを最小限に抑えられます。

契約者に万が一の事態が起きた場合は団信が適用され、残された配偶者にローンの支払いは残りません。将来のライフスタイルの変化へ柔軟に対応できる、堅実な資金計画といえるでしょう。

【収入合算(連帯債務型)】1つのローンを二人で組む:夫婦で控除を受けられる運用

夫婦の収入を合算して1本のローンを契約し、二人で全額の返済責任を負う仕組みです。

出資した割合(持ち分)に応じて、夫婦それぞれが住宅ローン控除による税金の還付を受けられます。民間の金融機関では扱いが少ない反面、『フラット35』を利用する際によく選ばれる手段です。

【収入合算(連帯保証型)】一人がローンを組み、もう一人が保証:借入額の増額が可能

一人が契約者(主債務者)となり、もう一方が連帯保証人として収入を合わせる方法です。希望する借入額まで枠を広げやすい一方で、住宅ローン控除による節税効果や団信の保障は契約者本人のみに限定されます。連帯保証人側の所得税などは還付されないため、総合的な恩恵は少ない傾向です。

【ペアローン】2つのローンを夫婦それぞれで組む:手厚い控除と高額借入が魅力

夫婦が個別にローンを契約し、互いの連帯保証人になる形式です。合算した収入をもとに審査されるため、高額な物件の購入も現実味を帯びます。

最大の魅力は、夫婦ともに団信の保障対象となり、住宅ローン控除もダブルで活用できる点です。ただし契約が2本になるため、最初に金融機関へ支払う諸費用(事務手数料や印紙代など)が2倍となるのも、しっかりと計算に入れておく必要があります。

現実的な選択肢は単独ローンかペアローンの2択に

収入を合わせる合算には2つの種類があるものの、“連帯債務型”を扱う民間の銀行は限られており、連帯保証型は税制面や保障の恩恵が薄いという実情があります。

そのため、共働き夫婦が住宅ローンを組む際は、将来のリスクを抑える単独ローンか、借入額と節税効果を最大化するペアローンのどちらかを軸に、資金計画を立てていくのが一般的な流れになります。

データから読み解く、共働き夫婦の住宅ローン事情と適正な借入額

資金計画を立てる際、「周りの夫婦はどうやって借りているのだろう」「自分たちの年収ならいくらまでローンを組めるのだろう」という疑問が浮かぶはず。

最新の調査データをもとに、多くの方が選んでいるローンの実態と、家計を圧迫しない借入金額の目安を整理していきましょう。

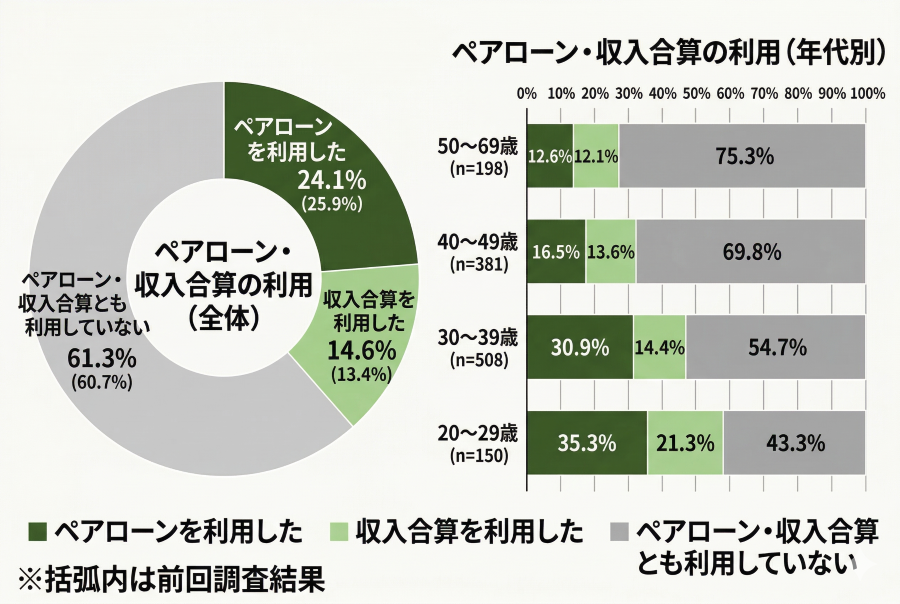

半数以上が「単独」を選択。最新調査から見える堅実な実態

住宅金融支援機構による2026年1月の調査結果を紐解くと、ペアローンや収入合算を利用している世帯は全体の38.7%にとどまります。20代から30代の若い世代で利用率が高まる傾向にあるものの、全体を見渡せば、半数を超える世帯が単独ローンを選んでリスクを抑えている実態が浮かび上がってくるのです。

共働きであっても、将来のライフイベント(出産や休職など)を見据えて、あえて片方の収入のみで堅実に借り入れる方針を選ぶ夫婦が多いことが分かります。

「借りられる額」と「返せる額」は違う。年収別の安全な借入目安

予算を決める上で最も大切な基準が、収入に対して毎月の返済額が占める割合(返済負担率)です。

金融機関の審査を通過するギリギリのラインは、額面年収の30%〜35%に設定されるケースが一般的。しかし、実際に日々の生活費や教育費を払いながら無理なく返済を続けられる安全圏は、手取り年収の20%〜25%に収めるのが鉄則です。

先ほどの調査でも、実際の返済負担率を「15%超〜20%以内」に抑えている人が最も多く、多くの方が審査の上限まで借りるのではなく、日々の生活にゆとりを持たせる金額に留めている様子がうかがえます。

世帯年収ごとに、金融機関が貸してくれる限界の金額と、実際に家計を苦しめない安全な借入額の目安を比較してみましょう。

実際の審査基準は金融機関ごとに異なるため、あくまで一つの指標に過ぎません。

ただ、右側の「無理なく返済できる目安」を基準に物件探しを進めれば、住宅ローンで生活が苦しくなるリスクを大きく遠ざけられるはずです。

<世帯年収別:額面年収の審査に通る借入限界と無理なく返済できる目安>

世帯年収

(額面) |

審査に通る限界の目安

(額面年収の35%) |

無理なく返済できる目安

(手取りの25%) |

| 500万円 |

約5,172万円 |

約2,940万円 |

| 600万円 |

約6,199万円 |

約3,542万円 |

| 700万円 |

約7,226万円 |

約4,144万円 |

| 800万円 |

約8,254万円 |

約4,711万円 |

| 1,000万円 |

約10,344万円 |

約5,915万円 |

※金利1.0%・返済期間35年・元利均等返済の条件で試算

単独ローンとペアローン共働き夫婦が選ぶべき資金計画の正解

共働き夫婦が住宅ローンを組む際、「単独ローンとペアローン、結局のところどちらを選ぶべきか」と頭を悩ませるケースは非常に多く見られます。

資金計画を立てる手順として、まずは単独ローンで希望の借入額に届くかを確認し、どうしても届かない場合に初めてペアローンを検討するアプローチが、家計を守る上で合理的です。

【FPからのアドバイス】まずは単独ローンを軸に検討すべき!

夫婦で収入を合わせる選択肢があっても、基本的には一人の契約で完結させる借り入れが望ましい手段といえるでしょう。

いくつか理由がありますが、まずは契約が1本で済むため、銀行へ支払う初期の事務手数料や印紙代といった諸費用を最小限に抑えられるからです。

また、将来的な転職による収入の変動や、万が一の離婚といったライフスタイルの大きな変化にも、柔軟に対応できる強みを持ち合わせているのです。

数十年続く返済期間中のリスク要素を極力減らす意味でも、まずは単独での審査をベースに考えていくほうが無難な選択になります。

単独で希望額に届かない場合はペアローンへシフト

どちらか一人の収入では理想の物件価格に届かないと判明した段階で、ペアローンは現実的な打開策として浮上してきます。ただし借入額を大きく増やす分、夫婦ともに正規雇用などで長期的に収入が安定している前提であると覚えておきましょう。

もし片方の収入が変動するリスクを抱えているなら、無理に借り入れを増やすのではなく、土地を購入するエリアを変えたり建物のグレードを見直したりと、予算全体を圧縮する方向へ舵を切る決断も必要です。

【状況別】共働き夫婦に適した住宅ローンの組み方

ご自身の世帯が現在どのような状況にあるのか、適した借り方の目安と理由を整理してみましょう。

<共働き夫婦の状況別・住宅ローンの適した組み方早見表>

| 世帯の状況 |

向いている組み方 |

主な理由 |

| 単独の収入で希望額に届く |

単独ローン |

リスクが最小限で済み、初期の諸費用も1本分で抑えられる |

| 近く出産・育休の予定がある |

単独ローン |

育休等で片方の収入が減っても、毎月の返済計画が揺らがない |

| 夫婦間で収入差が大きい |

単独ローン(収入の多い方) |

借入枠を確保しつつ、返済計画がシンプルで管理しやすい |

| 夫婦ともに正規雇用・収入安定 |

ペアローン検討可 |

借入額を大幅に増やしつつ、住宅ローン控除を2人分活用できる |

| 希望の物件が単独の枠では届かない |

ペアローン検討可 |

夫婦の収入を補い合うことで、理想のマイホームを実現できる |

育休や金利上昇の壁。共働き夫婦の返済リスクに備えるFPからのアドバイス

夫婦の収入を合わせる資金計画で最も注意すべきは、育休や時短勤務による一時的な収入減と、ローン金利の上昇リスク。

どちらも長い返済期間のなかで十分に起こり得る変化だからこそ、契約前に「最悪のケース」を想定したシビアなシミュレーションが必要になるのです。

収入が減る“育休期間”を乗り切れるか。手取りの変化をシミュレーション

たとえば、夫の年収が500万円、妻の年収が300万円の夫婦が、合計4,000万円(夫2,500万円・妻1,500万円)のペアローンを組んだモデルケースを見てみましょう。

金利1.0%と1.2%の35年返済で計算すると、毎月の返済額は次のような内訳になります。

<モデルケース①・金利1.0%でペアローンを組んだ共働き夫婦の毎月の返済額>

|

借入額 |

月々の返済額(概算) |

| 夫 |

2,500万円 |

約71,000円 |

| 妻 |

1,500万円 |

約42,000円 |

| 合計 |

4,000万円 |

約113,000円 |

<モデルケース②・金利1.2%でペアローンを組んだ共働き夫婦の毎月の返済額>

|

借入額 |

月々の返済額(概算) |

| 夫 |

2,500万円 |

約73,000円 |

| 妻 |

1,500万円 |

約44,000円 |

| 合計 |

4,000万円 |

約117,000円 |

『育児休業給付金』の範囲内で毎月のローンを支払えるか

出産を経て育休に入ると、国から『育児休業給付金』が支給されます。最初の半年間は休業前の賃金の67%、それ以降は50%を受け取れる非課税のありがたい制度です。

ただ事前に確認しておきたいのは、仮に育休に入る方の月収が25万円(手取り約20万円)だった場合、支給額は最初の半年が月額16万7,500円、以降は12万5,000円まで下がってしまう点です。

収入が半分近くまで落ち込んだ状態でも、ご自身の担当分(このケースでは月額約4万2,000円)を無理なく払い続けられるかどうか。「貯金を崩さなくても生活が回るか」という冷静な視点で、産後の家計簿を事前にイメージしておく必要があるでしょう。

『変動金利』が上昇した場合の家計へのインパクト

先ほどのモデルケースにおいて、夫婦ともに『変動金利』を選んでいたと仮定しましょう。もし将来的に金利が現在の1.0%または1.2%から段階的に上がってしまった場合、毎月の負担がどれほど重くなるのかを計算しました。

<ペアローンの金利1.0%より上昇時の返済額の変化シミュレーション>

| 金利 |

夫(2,500万円) |

妻(1,500万円) |

合計月返済額 |

1.0%

(現在) |

約71,000円 |

約42,000円 |

約113,000円 |

| 1.5% |

約77,000円 |

約46,000円 |

約123,000円 |

| 2.0% |

約83,000円 |

約50,000円 |

約133,000円 |

| 2.5% |

約89,000円 |

約54,000円 |

約143,000円 |

| 3.0% |

約96,000円 |

約58,000円 |

約154,000円 |

<ペアローンの金利1.2%より上昇時の返済額の変化シミュレーション>

| 金利 |

夫(2,500万円) |

妻(1,500万円) |

合計月返済額 |

1.2%

(現在) |

約73,000円 |

約44,000円 |

約117,000円 |

| 1.7% |

約79,000円 |

約47,000円 |

約126,000円 |

| 2.2% |

約85,000円 |

約51,000円 |

約136,000円 |

| 2.7% |

約92,000円 |

約55,000円 |

約147,000円 |

| 3.2% |

約99,000円 |

約59,000円 |

約158,000円 |

“5年ルール”や“125%ルール”の落とし穴に注意

近年の金利上昇トレンドを踏まえると、『変動金利』を選ぶなら「金利は上がるもの」という前提で資金計画を練る必要があります。上の表が示す通り、金利が0.5%上がるだけで毎月の返済額は1万円も跳ね上がってしまうからです。

変動金利には急激な負担増を防ぐための“5年ルール”(5年間は返済額が変わらない)や“125%ルール”(返済額の増加は前回の1.25倍まで)という独自の緩和措置が存在します。しかし、これらはあくまで支払いのタイミングを先送りしているだけで、増えた分の利息が免除されるわけではありません。さらに、一部の金融機関ではこうしたルール自体を採用していないケースもあるため、契約内容の入念な確認を行う必要があるのです。

ペアローン特有の「離婚」と「相続」にまつわるトラブル

夫婦で2本のローンを組むペアローンは、金額の枠を広げられる反面、将来的に夫婦の形が変わってしまった場合、複雑な問題を引き起こす特有のリスクもあります。

万が一「離婚」した場合の重い足かせ

最もシンプルな解決策は家を売却してローンを清算する方法ですが、売却価格がローンの残債を下回ってしまう場合、足りない差額を現金で一括返済しなければなりません。

もし家を残してどちらか一方が住み続けるなら、ローンを一本化するための厳しい再審査を通過するハードルがあります。

「家は手放したのに、元夫婦でローンの支払いだけが何十年も残る」という事態を避けるためにも、購入時の物件選び(資産価値の落ちにくさ)が重要になってきます。

「相続」が発生した際、残された配偶者の返済義務

夫婦のどちらかに万が一の不幸があった際、通常の『団体信用生命保険(団信)』で免除されるのは「亡くなった本人が契約していたローン」のみ。残された配偶者は、自分自身のローンをその後も払い続けなければなりません。

このリスクを回避するには、夫婦のどちらかに何かあればお互いの残債がすべてゼロになる『夫婦連生団信』に対応した金融機関を選ぶか、ローン残高と同額の民間の生命保険に別途加入しておくなどの対策を、事前に検討する必要があります。

数百万の差がつく手厚い優遇!子育て・若者夫婦世帯を守る『住宅ローン控除』

毎年の年末ローン残高の0.7%が、最大13年間にわたって支払った税金から戻ってくる住宅ローン控除をご存じですか?

家計の負担を劇的に軽くするこの手厚い支援措置は、2026年以降も引き続き適用延長が決まっています。新築マイホームを購入する際、一定の省エネ基準を満たした建物を建てれば、毎年まとまった現金を手元に残せる非常に心強い制度です。

子育て・若者夫婦世帯だけに用意された“借入限度額”の特別優遇

税金が戻ってくるベースとなるローン残高には、建物の性能に応じた上限(借入限度額)が定められています。

ここで注目したいのは、19歳未満のお子様がいる世帯、あるいは夫婦のどちらかが40歳未満である『子育て・若者夫婦世帯』に対する特別な優遇枠。これから家づくりを計画する共働き夫婦の多くがこの条件に当てはまり、一般世帯よりもはるかに高い上限額で税金の還付を受けられるのです。

建物の種類によって上限がどう変わるのか、新築住宅の借入限度額を比較してみましょう。

<新築住宅の種類ごとの借入限度額>

| 住宅の種類 |

借入限度額

(一般) |

借入限度額

(子育て・若者夫婦世帯) |

| 長期優良住宅・低炭素住宅 |

4,500万円 |

5,000万円 |

| ZEH水準省エネ住宅 |

3,500万円 |

4,500万円 |

| 省エネ基準適合住宅 |

2,000万円 |

3,000万円 |

ペアローンを選べば、控除の恩恵を夫婦ダブルで引き出せる

夫婦それぞれで契約を結ぶペアローンを選ぶと、この借入限度額の枠が夫婦それぞれに個別に適用されます。結果として、単独ローンよりもはるかに多くの税金を取り戻せるケースも珍しくありません。

たとえば、省エネ基準適合住宅で4,000万円のローンを組むと仮定しましょう。

単独ローンでは子育て世帯の優遇を使っても上限が3,000万円で頭打ちとなり、残りの1,000万円分は控除の対象から外れてしまいます。しかし、夫2,500万円・妻1,500万円のペアローンへ分割すれば、夫婦ともに自分の上限枠内に収まるため、4,000万円全額に対して余すところなく控除の恩恵を受けられる計算になるのです。

育休中は税金が戻ってこない?産休・育休期間の落とし穴

非常に魅力的な還付制度ですが、住宅ローン控除はあくまで「自分がその年に支払った所得税(引ききれない分は住民税)から差し引いてお返しする」という仕組み。そのため、産休や育休を取得して非課税の給付金のみで生活し、そもそも所得税を納めていない年には、当然ながら還付金を受け取れません。

「せっかくペアローンにしたのに、妻の育休中は満額戻ってこなかった」と後悔しないよう、13年間続く控除期間の中に育休が重なる時期がないか、事前にシミュレーションする必要があります。将来の出産計画も踏まえて、夫婦でどの割合でローンを組むのが一番損をしないか、慎重にバランスを見極めていきましょう。

理想のマイホームと

ゆとりのある資金計画

両方を叶える

『アエラホーム』

「高額なローンを無理なく

返済できるか不安」

「複雑な補助金や『ZEH』の基準を

どうクリアすればいいか分からない」

これからの家づくりは、賢い資金計画と建物の省エネ性能が直結する時代。

そんな資金と性能のハードルを同時に解決し、笑顔が続く暮らしを提案してくれるのが『アエラホーム』です。

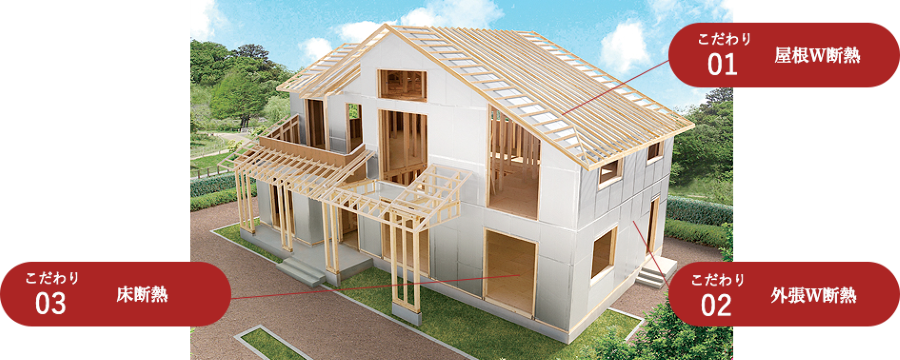

魔法瓶のように家を包み込む、独自の『外張W断熱』

最大の強みは、建物を外と内のダブルで保温する『外張W断熱』工法。

建物全体をアルミ箔面材付きの高性能断熱材ですっぽりと包み込み、さらに屋根と壁の内側にも断熱材を吹き付けることで、圧倒的な気密性と断熱性を誇ります。

真冬の朝でも布団からスッと出られる暖かさ。

猛暑の夏もわずかな冷房で家中が涼しく保たれる快適空間。

ヒートショックのリスクを遠ざけ、一年中ノンストレスで過ごせる健やかな住環境を実現します。

高水準の性能が、手厚い補助金と光熱費削減をもたらす

優れた断熱性がもたらす恩恵は、日々の快適さだけだはありません。

最高水準の断熱等級や『ZEH』基準をクリアできるため、子育て・若者夫婦世帯に向けた手厚い『住宅ローン控除』の優遇枠や、まとまった額の補助金を確実につかみ取る強力な後押しに。

初期費用を国からの支援で賢く抑えつつ、何十年と続く毎月の光熱費を大幅にカット。

生涯にわたる住居費をトータルで引き下げる、安心の資金計画をご一緒に考え抜きます。

まずは展示場や無料の『補助金活用相談会』へ

「自分たちの年収で希望の家が建つのか」

「いま使える補助金はどれくらいあるのか」

ネットの情報だけでは解決しきれない悩みこそ、専門家へ直接相談する絶好のタイミング。

アエラホームでは、快適な室温を体感できるモデルハウス見学や、家計に寄り添う『補助金活用相談会』を随時開催しています。

理想のデザインも、将来の安心も諦めないために。

まずは一度、お近くの展示場へ足を運んで、ご自身の思い描くライフスタイルを、どんな小さなことでもご相談ください。

共働きの強みを活かして理想の住まいを手に入れるために

家を建てるコストが上昇を続けるなかで、夫婦それぞれに収入がある共働き世帯は、専業主婦(主夫)世帯に比べてゆとりのある資金計画を立てやすいといえるでしょう。

住宅ローンを賢く組むには、夫婦の収入を合わせて借入額の目安を探りつつ、実際の契約は単独ローンに留めておくよう検討してください。ペアローンは、どうしても単独での借り入れが難しい場合の選択肢として残しておきましょう。

また、子育て・若者夫婦世帯を優遇する住宅ローン控除は、省エネ性能の高い住まいを取得する大きな助けになります。手厚い制度を賢く利用し、建ててからの光熱費削減につなげていきましょう。