住宅ローン返済中のまさか!に備える団体信用生命保険とは?

団信(団体信用生命保険)は、住宅ローン契約者の死亡時などに、家族と住まいを守る重要なセーフティーネット。

ここでは団信の基本的な仕組みや、保険料の支払い方法について整理していきましょう。

団信とは万が一の際にローン残高がゼロになる保険

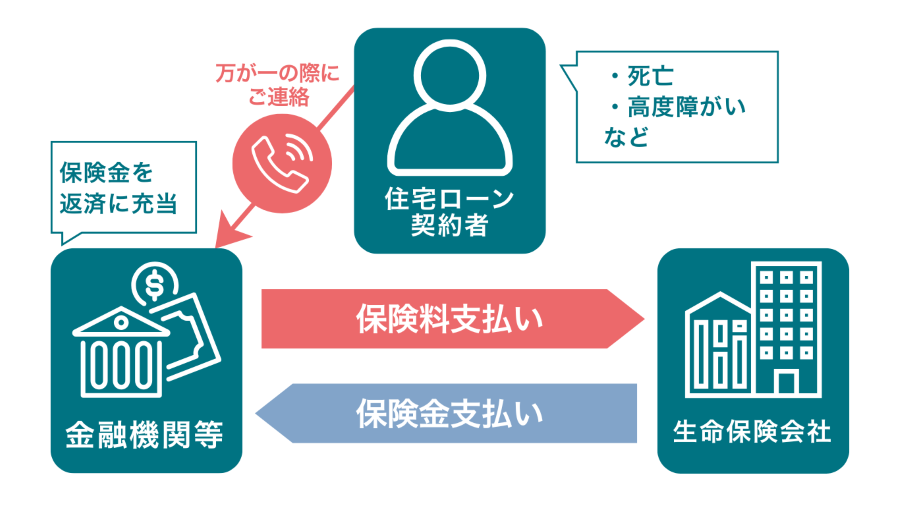

団体信用生命保険(団信)は、住宅ローンの契約者が死亡または「所定の高度障害状態」になった際、生命保険会社がローン残高相当額の保険金を金融機関へ支払う仕組みです。

保険金によって住宅ローンが完済されるため、残された家族に返済負担は残りません。生活の基盤であるマイホームを確保できる、非常に優れた制度と言えるでしょう。

団信加入の必須ルールと保険料の仕組み

多くの民間金融機関では、住宅ローン融資の必須条件として団信への加入を定めています。加入には健康状態の告知が必要であり、健康診断の結果や既往歴によっては審査に通らないケースも存在します。団信に加入できなければ、原則としてその住宅ローンは利用できません。

一方、住宅金融支援機構が提供する【フラット35】を利用する場合、団信への加入は任意となります。 注意が必要なのは、団信の申し込みは「住宅ローンの契約時(借り入れ時)」に限られる点です。返済途中での加入や、保障内容の変更はできません。

団信への加入は、多くの民間金融機関の住宅ローンを借りる際の融資の必須条件となっています。ただし、加入には健康上の告知が必要であり、審査によって入れない可能性もあります。団信に加入できなければ、その住宅ローンを利用できません。

<団信の保険料支払い方法>

| 種類 |

保険料の仕組み |

備考 |

一般団信

(死亡・高度障害) |

金利に含まれる |

多くの銀行で追加負担なし(金利込み)

で提供されます。 |

特約付き団信

(がん・3大疾病など) |

金利に上乗せ |

保障内容に応じ、年0.1%~0.3%程度の金利が上乗せされるのが一般的です。 |

フラット35

(新機構団信) |

金利に含まれる |

団信に加入しない場合は、借入金利から年0.2%引き下げられます。 |

一般団信だけではない!特定の病気や持病に対応する団信の種類

団信は、死亡または所定の高度障害状態を保障するタイプ(一般団信)だけではありません。特定の病気を保障する団信(特約付き団信)や、引受基準が緩和された団信(ワイド団信)といった、さまざまな種類が存在します。主な団信の種類を紹介し、一般団信以外の特徴について詳しく解説しましょう。

団信の主な種類と特徴一覧

以下は、主な団信の種類をまとめたものです。

<団信の種類一覧>

| 団信の種類 |

主な保障内容 |

金利上乗せ率の目安 |

特徴・注意点 |

| 一般団信 |

死亡・高度障害時に住宅ローン残高ゼロ |

なし |

標準付帯、健康状態で加入制限あり |

| ワイド団信 |

健康条件緩和型、通常より審査基準が緩い |

+0.2%~0.3% |

持病等がある人向け |

| 特約付き団信 |

がん団信(50%) |

がんと診断で半額完済・死亡の場合全額完済 |

なし~+0.2% |

一部銀行で無料特約もあり |

| がん団信(100%) |

がんと診断で全額完済 |

|

| 3大疾病団信 |

がん・急性心筋梗塞・脳卒中でローン残高ゼロ |

+0.2%~0.3% |

|

| 8大疾病団信 |

3大疾病+高血圧・糖尿病など8大疾病の保障 |

保障範囲は銀行によって異なる |

| 全疾病団信 |

すべての病気・ケガで長期就業不能時に残高ゼロ |

+0.1%~0.3% |

精神疾患は対象外が一般的 |

| 夫婦連生団信 |

夫婦どちらかの死亡・高度障害時に残高ゼロ |

+0.2% |

ペアローン利用時など |

健康に不安がある方向けのワイド団信

ワイド団信とは、健康上の理由で通常の団信に加入できない人に向けた、加入条件が緩和された団信です。高血圧、糖尿病のような持病があったり、健康診断で再検査の指摘を受けたりした人でも、加入できる可能性があります。

しかし、加入条件が緩和されている分、一般的には借入金利に年0.2%〜0.3%程度の金利上乗せが必要です。また、引き受け基準は緩和されているものの診査はあり、必ず加入できるとは限らない点に注意しましょう。

手厚い保障を追加する特約付き団信

特約付き団信とは、基本的な死亡または高度障害保障に加え、特定の疾病や状態への保障を追加したタイプです。特約の保障内容や適用条件は、金融機関や商品によって異なります。がん団信や3大疾病団信は多くの金融機関で取り扱いますが、その他の疾病については取り扱いがない場合もあります。

がん団信

がん団信は死亡または高度障害に加え、がんと診断された場合にも保障されます。がんと診断確定された際に「ローン残高が全額(100%)保障されるタイプ」と、「残高の半額(50%)が保障されるタイプ」の2種類が主流です。

3大疾病団信

がんに加え、日本人の3大疾病である急性心筋梗塞・脳卒中の保障を加えたタイプが3大疾病団信です。がんは診断確定時に住宅ローン残高がゼロになりますが、急性心筋梗塞・脳卒中については「手術を受けた場合」や「一定期間以上の就業不能状態が継続した場合」など、金融機関により条件が異なります。

8大疾病団信(7大疾病・11大疾病など)

保障対象の疾病を拡大し、高血圧症や糖尿病のような重度な慢性疾患まで含めたタイプです。通常、がんと診断されると住宅ローン残高がゼロになります。その他の疾病については、就業不能状態になったら毎月のローン返済を免除、さらに状態が一定期間以上継続したら残高がゼロになるといったパターンが多い傾向です。

全疾病団信

精神疾患を除くほとんどの病気やケガを保障対象とするのが、全疾病団信です。就業不能状態で毎月のローン返済を免除、状態が長期間継続した場合に住宅ローン残高がゼロになります。幅広いリスクに備えたい方に適しています。

夫婦で支え合う夫婦連生団信

夫婦連生団信(連生団信)とは、夫婦などのペアのどちらか一方が死亡または高度障害状態になった場合に、2人分の住宅ローン残高が全額保障される団信です。 主に、1つの債務を夫婦2人で負担する「連帯債務(フラット35のデュエットなど)」で利用されます。一般団信では、夫婦それぞれが加入していても、一方に万が一のことがあった場合、その人の持分しか完済されません。しかし、夫婦連生団信なら両方のローンが完済されるため、残されたパートナーの負担を大きく軽減できます。

安心できる団信の選び方と検討ポイント

団信の種類が多いと、どれを選べばよいか迷う方も多いでしょう。団信の保障内容は途中変更ができないため、慎重に選ぶ必要があります。いざというときに安心できる団信選びの重要なポイントを解説します。

一般団信か特約付き団信か

健康状態に問題がない場合、団信選びの基本は「一般団信」にするか、病気やケガのリスクをカバーする「特約付き団信」にするかの二択となります。一般団信で保障されるのは死亡または高度障害のみであり、それ以外の病気やケガで働けなくなった際の収入減には対応できません。住宅ローン返済中にがんなどの重病になり、治療のために働けなくなるリスクは、借り入れスタート時から十分に考慮すべき点です。

民間の医療保険やがん保険は治療費の備えにはなりますが、毎月の住宅ローン返済そのものに対応しているわけではありません。家族の生活を守るためには、返済期間中の収入減をカバーできる特約付き団信のメリットは大きいと言えます。

一般団信で十分な場合

一般団信で死亡や高度障害リスクにだけ備えていれば十分なのは、以下のような状況の方です。

<一般団信で十分な人の例>

・共働きで貯蓄が十分にある

・すでに加入している生命保険で十分な保障がある

|

特約付き団信が必要な場合

一方、以下のような方は特約付き団信による手厚い保障が必要と考えられます。

<特約付き団信が必要な人の例>

・片働き世帯で夫婦のどちらかが生活を支えている

・子育て中で教育費がかかる

・家族にがんや3大疾病の既往歴がある

|

特約付き団信を選ぶポイント

特約付き団信に加入するとカバーできる範囲が広がりますが、保障が手厚ければそれだけ、上乗せされる金利も大きくなります。まずは特約の種類を比較しましょう。 もし家計に余裕がない場合は、金利上乗せのない「がん団信(50%保障)」を選ぶだけでも、一般団信より心強いはずです。

実は民間の保険より割安なケースが多い特約付き団信

民間の保険にも、3大疾病になった際にまとまった一時金を受け取れる「特定疾病保険」のような商品があります。ただし、一般的に団信のほうが同等の保障内容を割安に準備可能です。

<団信と民間保険の保険料比較シミュレーション>

※35歳男性、借入額1,000万円、返済期間25年、元利均等返済の場合

| 比較項目 |

3大疾病団信(金利+0.3%) |

民間の特定疾病保険 |

| 条件 |

金利0.5%→0.8%へ上乗せ |

保険金額1,000万円(60歳まで) |

| 毎月の負担額 |

約36,788円(差額 +1,322円) |

保険料 約7,200円 |

| 備考 |

借入残高が減ると実質負担も減少 |

年齢・性別で保険料は変動 |

たとえば、35歳の男性が1,000万円住宅ローンを借り入れ、25年で返済するとします(元利均等返済・ボーナス払いなし)。この場合の毎月の返済額は金利が0.5%のとき、35,466円です。3大疾病団信に加入して0.3%金利が上乗せされて0.8%になったときの返済額は、36,788円です。この差額の1,322円が、3大疾病団信の「保険料」に相当するわけです。

一方、ある保険会社の特定疾病保険に35歳の男性が、保険金額1,000万円で60歳まで25年間加入する場合の、毎月の保険料は7,200円です。まったく同じ条件での比較にはなりませんが、団信が割安であるとわかります。なお、民間の保険商品の保険料は年齢や性別などの条件によって変わる点に注意が必要です。

保険金が支払われる条件は金融機関ごとに違う

一般的にがん団信(100%保障)や3大疾病団信の場合、がんは「診断確定」で住宅ローン残高がゼロになります。

しかし、その他の病気で保障を受けられる条件は、金融機関によって異なります。「所定の状態が60日以上継続」など厳しい条件では、いざというときに役立たない可能性もあります。必ず各金融機関の条件を比較するようにしましょう。

団信に加入できない!そんなときの対処法

団信は生命保険の一種なため、健康状態によっては加入できないケースも存在します。しかし、だからといって住宅ローンの契約を諦める必要はありません。団信に加入できない場合の具体的な対応策を解説しましょう。いずれの手段をとるにせよ、借入金額を抑えるため、自己資金を多めに準備する姿勢が大切です。

ワイド団信に加入する

一般団信に加入できない場合、第一の選択肢は「ワイド団信」への加入です。上乗せ金利を負担する必要はありますが、万が一のときにローン返済義務のない家を家族に残せます。

ただし、引受基準が緩和されていても告知義務はあるため、必ず加入できるとは限りません。

【フラット35】を利用する

団信に加入できない場合のもう一つの対策が、【フラット35】の利用です。

【フラット35】では団信の加入が任意のため、健康上の理由で団信に入れない人でも住宅ローンを契約可能です。

ただし、団信に加入しない場合、債務者に万が一のことがあれば、残された家族がローンの残債を全額引き継ぐ事態になります。リスクを避けるため、民間の「引受基準緩和型生命保険」などに別途加入し、死亡保障を確保しておくと安心です。

主たる債務者を変更する

住宅ローンを申し込む本人が緩和型の保険にも加入できない場合、その人は債務者にならないほうが賢明でしょう。健康リスクのある人が保障なしで住宅ローンを契約するのは避けるべきだからです。その場合、配偶者を「主たる債務者」に変更する方法が選択肢として考えられます。

ただし、このケースでは配偶者自身に、借入額に見合う十分な収入や勤続年数など、住宅ローンの審査基準を満たす信用力が求められます。もちろん、配偶者の健康状態の告知も必要です。

住宅ローンの

「団信」選びで

迷っていませんか?

一生安心の資金計画

をご提案

「もし病気になったらローンは

どうなるの?」

「団信の種類が多くてどれを選べばいいか

わからない」

団信は万が一の際にマイホームと家族を守るための重要な命綱です。

しかし、健康状態や家計の状況によって最適な選択は異なり、初心者の方が一人で判断するのは難しいものです。

アエラホームは、高性能な家づくりだけでなく、お客様の「一生の安心」を支える資金計画のサポートにも力を入れています。

専門スタッフが「あなたに合う団信」をアドバイス

団信選びは、単に保障を手厚くすれば安心とは限りません。 アエラホームでは、資金計画に精通したスタッフが、お客様の現在の健康状態や加入済みの生命保険、将来のライフプランを丁寧にヒアリングします。

「特約付き団信で手厚く備えるか」「一般団信で金利を抑えるか」など、お客様一人ひとりの状況に合わせ、最適なプランを提案できるのです。

「家計全体」を見直して、無理のない返済計画を

団信への加入は、家計を見直す絶好のチャンスです。

アエラホームの資金計画相談会では、住宅ローンだけでなく、現在加入中の保険の見直しも含めたトータルコーディネートをご提案。

団信でカバーできる分の民間保険を整理し、家計の固定費をスリム化することで、無理のない返済計画を実現します。

まずは「家づくり・資金計画相談会」で不安を解消しませんか?

「ローンの審査に通るか心配」「自分たちに合った銀行を知りたい」といったお金の悩みも、プロにご相談ください。

知識豊富なスタッフが、お客様の不安を一つひとつ解消し、理想のマイホーム実現を全力でサポートします。

お近くの展示場、またはお気軽なオンライン相談会へぜひご予約ください。

団信に加入する前に知っておきたい注意点

団信は住宅ローン契約に欠かせない仕組みですが、利用にあたってはいくつかの注意点があります。特に年齢や健康状態に関する制限、そして借り換えや解約の際に生じるリスクは重要です。

後悔しない団信選びのために知っておくべきポイントを解説します。

一般団信以外は年齢制限が厳しい場合がある

一般団信は住宅ローンの契約年齢(完済時80歳未満など)に該当する人ならほぼ加入できますが、ワイド団信や特約付き団信には独自の年齢制限が設けられているケースが大半です。

ワイド団信の加入時年齢は「50歳未満」や「65歳未満」、特約付き団信は「51歳未満」などに設定されている場合があります。ワイド団信や特約付き団信を希望する場合は、ご自身の年齢と金融機関の規定を照らし合わせ、早めに検討を開始しましょう。

借り換え時には再審査が必要になる

団信に加入できるタイミングは「住宅ローンの借り入れ時」または「借り換え時」のみであり、契約後の途中加入や特約の追加はできません。

特に注意が必要なのが「借り換え」です。借り換えは新たな金融機関との契約になるため、団信も新しく加入し直す必要があります。つまり、借り換えの時点で再度健康状態の告知と審査を受けるわけです。以前は健康体で加入できても、借り換え検討時に病気を患っていると審査に通らず、借り換え自体ができなくなる可能性があります。

借り換えを検討する際は金利メリットだけでなく、現在の健康状態で団信に再加入できるかというリスクも考慮しなければなりません。

途中解約後の再加入はできない

【フラット35】などの任意加入の団信では、返済途中で団信を解約(脱退)できますが、一度解約すると後からの再加入はできません。 (※民間金融機関の住宅ローンでは、原則として完済まで団信の解約はできません)

もし解約する場合でも、代わりとなる十分な死亡保障を確保してから手続きを行うべきです。「一度辞めたら二度と戻れない」という認識を持ち、慎重に判断する必要があります。

団信選びは金利と保障のバランスが鍵!家計全体で見直しを

住宅ローンは数十年と続く長期の返済期間となります。完済までの長い道のりには、健康状態の変化など予期せぬリスクが潜んでいるのです。団信は、いざという時にマイホームと家族の生活を守る、欠くべからざる命綱と言えるでしょう。

FPとしてアドバイスしたいのは、団信への加入を「加入中の生命保険を見直す絶好の機会」と捉える視点です。 手厚い特約付き団信を選べば、既存の医療保険やがん保険と保障が重複する場合があります。団信でリスクをカバーできる分、民間の保険を解約や減額すれば、家計全体の固定費を抑えつつ、充実した保障を確保する調整も可能です。

契約の際は目先の金利の低さだけに捉われず、万が一の際に「家」と「家族の生活」をどう守るかという視点で選ぶ必要があります。ご家族でじっくりと話し合い、最適解を見つけ出してください。