そもそも頭金ってなに?家を建てるお金の中での位置づけ

家を建てるときに必要なお金には頭金や手付金などがあり、意味がよくわからない方もいるのではないでしょうか。最初に頭金を含めた、家を建てるときのお金について解説します。それぞれの関係を大まかに理解してください。

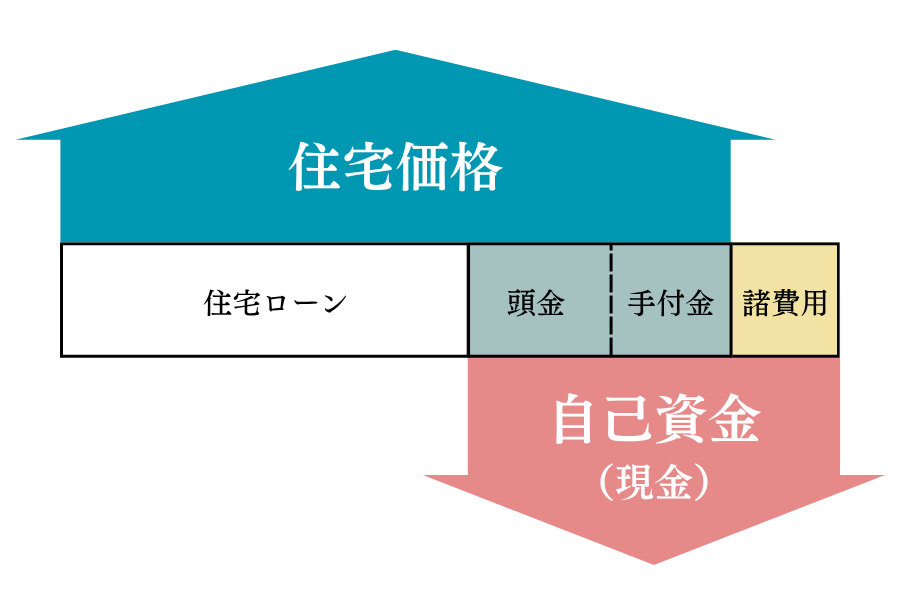

頭金とは何か

頭金とは、住宅を建てる際に物件価格の一部として現金で支払うお金を指します。具体的には、物件価格から住宅ローンの借入額を差し引いた金額です。

注文住宅の場合、物件価格は「土地代+建築費」で構成されます。たとえば、総額4,000万円の注文住宅を建てる際に住宅ローンで3,500万円を借り入れる場合、頭金は500万円となるわけです。

頭金と混同されやすいのが「手付金」ですが、手付金は契約のときに支払う証拠金であり、最終的には代金に充当されるため頭金の一部と考えられます。

また、家を建てる際には、物件価格以外に諸費用が必要です。諸費用は仲介手数料や登記費用、住宅ローン手数料などの費用で、基本的に現金で支払います。

頭金と諸費用を合わせたものが自己資金となり、家を建てる際に手元から支出する現金の総額となります。そのため、頭金を用意しない場合でも、諸費用分の自己資金は準備するのが基本です。

頭金の目安は?

家を建てるときにかかる頭金の目安は、一般的には物件価格の20%程度といわれています。実際のところを、公的なデータ(国土交通省の「令和6年度住宅市場動向調査報告書」)から紹介しましょう。

この調査によると、住宅を初めて取得する人が支払った物件価格に対する自己資金の割合は、住宅の種類によって23.0%から34.6%でした。ただし、自己資金には諸費用も含まれるため、頭金まではわかりません。

注文住宅の頭金の目安は?

そこで、注文住宅の諸費用を物件価格の10%と仮定して、頭金の割合を以下のように試算してみました。試算の結果、注文住宅を新築する場合の、頭金の目安は15.35%となりました。

<新築注文住宅の頭金の目安>

| 項目 |

金額 |

備考 |

| 購入資金の合計 |

5,876万円 |

(A)データより |

| 住宅ローンの借り入れ |

4,522万円 |

(B)データより |

| 自己資金 |

1,354万円 |

(C)=(A)-(B) |

| 物件価格(推定) |

5,342万円 |

(D)購入資金(A) ÷ 1.1(※1) |

| 諸費用(推定) |

534万円 |

(E)=(D)× 10%(※1) |

| 頭金(推定) |

820万円 |

(F)= 自己資金(C) - 諸費用(E) |

| 頭金の割合(対物件価格) |

15.35% |

=(F)÷(D) |

返済額が少なくなるだけじゃない!頭金を支払うメリット

頭金を支払うと住宅ローンの借入金額が減り、毎月返済額も少なくなります。しかし、頭金を用意する効果は返済額の軽減だけではありません。頭金のメリットを詳しく見ていきましょう。

毎月の返済負担を抑えられる

頭金を支払う最大のメリットは、毎月の返済負担を軽減できる点です。頭金として現金を支払うと住宅ローンの借入額が少なくなり、月々の返済額も減少します。

借入額が少なくなると、返済額だけでなく、支払う利息も減少。住宅ローンでは元金に対して利息が発生するため、頭金で元金を減らせば、利息負担も軽くなるのです。

月々の返済負担が軽くなると家計に余裕が生まれ、子育て費用や将来の教育資金準備にも対応しやすくなるでしょう。また、頭金の金額によっては返済期間の短縮も可能となり、定年前の完済も現実的な選択肢となります。

頭金によってどのくらい返済額が変わるか気になる方は、関連コラムに詳しくありますので参考にしてください。

ローンの審査に通りやすくなる

頭金を用意すると、一般的に住宅ローンの審査に通りやすくなる傾向があります。 頭金によって、年収に対する年間返済額の割合(返済負担率)が下がるのです。返済負担率は住宅ローン審査の重要な要素で、低いほど有利です。

また、頭金としてまとまった資金を準備した実績は、返済能力の高さを示す一つの指標となります。金融機関から「計画的に貯蓄ができる」「家計を管理する能力が高い」といった好評価を受ける可能性があります。

金利が優遇される可能性がある

頭金を多く支払うと、住宅ローンの金利が優遇される場合があります。頭金が多いほど、金融機関にとっての貸し倒れリスクが下がるためです。

たとえば、フラット35では融資率が9割以下(頭金1割以上)の場合、融資率が9割超に比べて金利が下がる仕組みになっています。融資率とは、物件価格に対する住宅ローン借入額の割合です。

適用金利が低くなれば利息の負担も減り、返済額も抑えられます。

「頭金なしで今すぐ建てる」と「頭金を貯めてから建てる」はどちらが正解?

住宅ローンを組む際に頭金を用意しておく点にはメリットがあります。しかし、頭金を貯めるには時間がかかり、貯まるまでの間に賃貸住宅の家賃もかかります。そこで、頭金なしで家を建てるケースと頭金を貯めてから家を建てるケースの、住宅にかかるお金の総額を比較してみましょう。

「頭金なし」と「頭金を貯めてから」の違いは?

具体的に「頭金なし」と「頭金を貯めてから」の違いを試算してみましょう。前提条件は、物件価格が3,000万円で、返済期間35年、賃貸住宅の家賃を毎月10万円とします。頭金を支払う場合の金額は、300万円です。金利は0.7%と1.9%の2パターンで比較します。

金利0.7%の場合

適用金利が0.7%の場合、35年間の総利息額がそれぞれ、383万円と345万円となり、大きな差はありません。そのため、頭金を貯める間に家賃を払い続けるより、すぐに家を建てたほうがトータルでは有利になります。

<3,000万円で住宅を新築する場合(金利0.7%)>

|

頭金なしで今すぐ建てる |

5年後に頭金300万円で購入 |

| 借入額 |

3,000万円 |

2,700万円 |

| 毎月返済額 |

80,556円 |

72,500円 |

| 返済総額(うち利息総額) |

3,383万円(383万円) |

3,045万円(345万円) |

| 5年分の家賃(月10万円) |

0円 |

600万円 |

| 合計 |

3,383万円 |

3,645万円 |

金利1.9%の場合

適用金利が1.9%の場合、毎月の返済額に約1万円の差が生じ、利息の負担が大きくなるのがわかります。変動金利が上昇傾向にある場合は、頭金なしでフラット35のような固定金利の住宅ローンをすぐに組み、金利上昇リスクを回避するのも一つの方法です。

<3,000万円で住宅を新築する場合(金利1.9%)>

|

頭金なしで今すぐ購入 |

5年後に頭金300万円で購入 |

| 借入額 |

3,000万円 |

2,700万円 |

| 毎月返済額 |

97,846円 |

88,061円 |

| 返済総額(うち利息総額) |

4,109万円(1,109万円) |

3,698万円(998万円) |

| 5年分の家賃(月10万円) |

0円 |

600万円 |

| 合計 |

4,109万円 |

4,298万円 |

状況別でどちらを選ぶべきか考える

フルローンで家を建て、資金ができたタイミングで繰り上げ返済をすれば、頭金を貯めるよりも有利な可能性があります。この方法により、注文住宅を建てるタイミングを逃さずにすみ、かつ将来的な利息負担も軽減できるのです。

とはいえ、どのようなケースでも頭金なしが有利とはいえず、慎重に考えなくてはなりません。「頭金なしで今すぐ」と「頭金を貯めてから」のそれぞれが適したケースを紹介します。

「頭金なしで今すぐ」が有利なケース

頭金を貯めるまで待たず、今すぐ家を建てるのが有利なのは、以下のような状況です。

<「頭金なしで今すぐ」が有利なケース>

・金利上昇が予想される環境(現在の低金利を確保したい場合)

・物件価格の上昇が続いている(建築費や土地代の値上がりが予想される場合)

・手元資金を確保したい(教育費や緊急時の備えが必要な場合)

・住宅ローン控除を最大限活用したい(年末残高をもとに控除額が決まるため)

|

「頭金を貯めてから」が有利なケース

頭金を貯めてから家を建てるのが有利なのは、以下のような状況です。

<「頭金を貯めてから」が有利なケース>

・家計に余裕がない(月々の返済負担を抑えたい場合)

・金利が安定または下降傾向(急いで購入する必要がない場合)

・物件価格が安定している(価格上昇リスクが低い場合)

|

注文住宅の頭金はいくらがベスト?決めるときの重要ポイント

一般的に注文住宅は建売住宅などに比べて建築費用が高くなりがちなため、資金計画を慎重に立てる必要があります。世帯にとって理想的な頭金の金額を決めるためのポイントを解説しましょう。

家を建てる年齢とのバランスを考える

注文住宅を建てる年齢によって、頭金の重要性は大きく変わります。若いうちに建てる場合は借入額が多めでも返済期間を長く設定でき、毎月の返済額を抑えられます。しかし、年齢が高くなると働いている間に完済するには返済期間が短くなるため、毎月の返済負担が重くなりがちです。特に40歳を過ぎてから家を建てる場合、定年後も返済が続くリスクに注意が必要です。

40歳を過ぎて住宅ローンを組む場合、頭金を多めに用意して借入額を減らし、月々の返済負担を軽減するか、返済期間を短くするようにしましょう。

頭金を貯めるのに時間をかけすぎない

頭金は家を建てるために役立つお金ですが、貯めるのに時間をかけすぎると金利上昇や物件価格上昇のリスクに直面するおそれがあります。数百万円の頭金を貯めるには相当の時間がかかるため、バランスの取れた判断が必要です。

住宅購入を決断する際には、建築費や金利の動向も重要な要素です。頭金を貯めるのに時間がかかりすぎると、良いタイミングを逃してしまうかもしれません。特に近年は建築資材の高騰により注文住宅の価格が上昇傾向にあり、頭金を貯めている間に物件価格が上がってしまうリスクが存在します。また、金利上昇のリスクも見逃せません。頭金を貯めている間に金利が上昇すれば、総返済額が増加してしまいます。

さらに、購入時期が遅れると、住宅ローンの完済時期も後ろにずれる点を考慮しておきましょう。頭金なしにもリスクはありますが、適切なタイミングでの住宅取得も重要な判断といえるでしょう。

諸費用やいざというときのお金も残す

頭金の金額は、諸費用の支払いと緊急時の備えを確保してから決めましょう。注文住宅を建てる際には、物件価格以外にも現金での支払いが必要な費用がいくつもあるためです。

また、諸費用は現金払いが原則で、物件価格(土地+建物)の5〜10%程度が目安です。諸費用は基本的に住宅ローンに組み込めず、その都度支払う必要があります。

さらに重要なのは、いざというときのお金として生活費の6ヵ月分を手元に残しておく点です。住宅ローンの返済中には、病気やけが、転職、育児休業による収入減少など、予期せぬ事態が起こる可能性があります。たとえば、月々の生活費が30万円の世帯なら、最低でも180万円は緊急時資金として確保しておきましょう。

ライフイベントで必要なお金を確認する

頭金の金額を決める際は、将来のライフイベントで必要となる資金を事前に確認しておく必要があります。手元資金のほとんどを頭金として支払ってしまうと、教育資金、車の買い替え資金といった、必要な費用が準備できなくなるためです。

ライフプランで必要となる資金の種類や金額は世帯によって異なるため、完済予定年齢までに起こりそうなライフイベントと必要な費用を書き出してみましょう。そのうえで、適切な頭金の金額を決定するのが大切です。そのうえで、適切な頭金の金額を決定することが大切です。

高気密・高断熱な注文住宅

お金の不安で

諦めていませんか?

「夏涼しく冬暖かい省エネ住宅」は理想的ですが、注文住宅を建てるには予算や土地、住宅ローンなど、考えなくてはならない課題がたくさんあります。

特に「頭金」については、コラムで解説したように「なしで今すぐ建てる」場合と「貯めてから建てる」場合のどちらが有利か、金利や建築費高騰のリスクもあり、専門知識なしでの判断は難しいものです。

「自分たちの予算で、理想の高性能住宅が本当に実現できるだろうか」と、一歩踏み出せない方も多いのではないでしょうか。

アエラホームは、高気密・高断熱な注文住宅を提供するだけでなく、お客様一人ひとりの将来を見据えた資金計画のサポートを重視しています。

お客様の「今」と「未来」に最適な資金計画をご提案

頭金の最適な金額は、ご家庭の状況によって全く異なります。

住宅ローンの知識がまったくない状態でもご安心ください。アエラホームがお客様の「今」と「未来」をシミュレーションし、最適なプランをご提案します。

専門スタッフが家計や補助金の活用までトータルサポート

現在の家賃負担や将来の教育費、金利上昇リスクまでを考慮した、詳細な資金シミュレーションを実施します。「頭金ゼロ」の場合の具体的な返済額や、最新の省エネ住宅補助金(子育てグリーン住宅支援事業など)を最大限に活用する方法まで、専門スタッフが丁寧にアドバイス。無理のない返済プランを一緒に考えます。

「夏涼しく冬暖かい家」を、手の届く価格で実現

省エネ住宅は建築費が高いと思われがちですが、アエラホームは高気密・高断熱性能にこだわり、冷暖房費を抑えられる「本当にエコな住まい」を追求してきました。

「夏は涼しく、冬は暖かい快適な住まい」予算に合わせた最適プランでご提案。

土地探しから間取り設計、省エネ対策まで一括でサポートし、理想の暮らしを実現します。

まずは「家づくり・資金計画相談会」で不安を解消しませんか?

「ローンや頭金の初歩的な知識から教えてほしい」「自分たちの年収で高断熱住宅は建てられる?」 そんな疑問や不安を、まずはアエラホームにぶつけてみませんか。知識豊富なスタッフが、お客様の家づくりを全力でサポートします。お近くの展示場、またはお気軽なオンライン相談会へぜひご予約ください。

結論は頭金に「正解」はない!家計全体のバランスが重要

注文住宅の頭金に、すべての人に当てはまる「正解」はありません。年収や貯蓄額、家族のライフプランを総合的に考慮し、無理のない範囲で決める必要があります。

FPの視点から見ても、最も重要なのは「返済負担を減らす効果(頭金投入)」と「手元の現金を残す効果(教育費や緊急予備資金の確保)」を天秤にかける判断です。低金利の今は、住宅ローン控除の恩恵を受けつつ手元資金を温存する選択も合理的になりました。頭金をいくらに設定すべきか、判断に迷う方も多いでしょう。

迷った際は、資金計画に強いハウスメーカーへ相談するのが賢明です。家計の状況に寄り添った最適な資金プランを提案してくれるはずです。