頭金なしで住宅ローンを組む割合

物件価格の全額を住宅ローンで賄う方法を「フルローン」と呼びます。「フルローンは避けるべき」という意見もありますが、近年の住宅ローン市場では珍しい選択肢ではありません。フルローンの利用実態をデータから見ていきましょう。

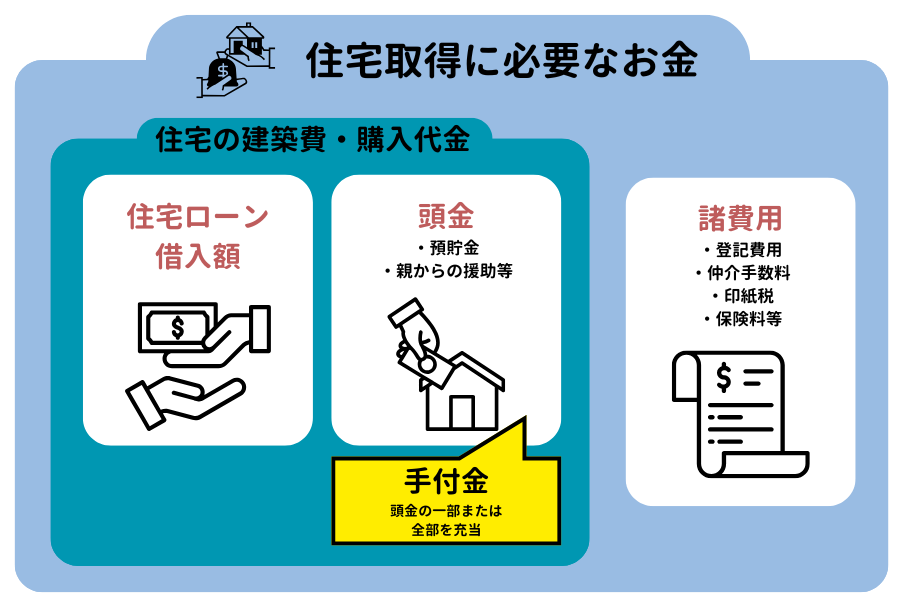

住宅購入の第一歩 頭金とは?

住宅購入における頭金とは、物件価格のうち、住宅ローン以外の自己資金で支払う部分を指します。預貯金や親からの資金援助などが、頭金に充当されます。

計算式で表すと

「物件価格 - 住宅ローン借入額 = 頭金」

となります。

住宅取得時には、物件価格とは別に諸費用(登記費用や保険料など)も必要です。契約時に支払う手付金は、頭金の一部として扱われるのが一般的。住宅購入に必要な資金の内訳を正しく理解しておきましょう。

頭金なしの割合はどのくらい?

一般的には住宅ローンでは、「物件価格の2割の頭金を入れるとよい」といわれています。しかし実際には、多くの人が頭金なしで住宅ローンを組んでいます。

三井住友信託銀行の「住まいと資産形成に関する意識と実態調査」(2025年)による、年代別の住宅ローンの頭金なしの割合をまとめた表を確認してみましょう。

表1を見ると、 頭金なしで住宅ローンを組む割合は全体の30%近くあり、特に30代では半分近くの約43%にのぼるのです。

また、表2を見ると、時代が進むにつれて「頭金なし」の割合が大きく増加しているのが見て取れます。特に2021年以降にローンを組んだ層では、36.9%が頭金なしで住宅を購入。超低金利が続いた影響で、頭金を貯める期間を設けるよりも早期の購入を選ぶ人が増えたと分析できます。

<表1:頭金なしの住宅ローンの割合>

| 年代 |

頭金なし |

頭金1割 |

頭金1割超 |

| 全年代 |

28.7% |

22.1% |

49.2% |

| 20~29歳 |

21.9% |

15.1% |

63.0% |

| 30~39歳 |

42.8% |

24.2% |

33.0% |

| 40~49歳 |

33.2% |

27.0% |

39.8% |

| 50~59歳 |

26.5% |

22.4% |

51.1% |

| 60~69歳 |

23.7% |

19.0% |

57.3% |

<表2:住宅ローンを組んだ時期別の頭金の割合>

| 住宅ローン借入時期 |

頭金なし |

頭金1割程度 |

頭金2割以上 |

| ~1990年 |

14.8% |

13.3% |

71.9% |

| 1991年~2000年 |

14.3% |

30.8% |

55.0% |

| 2001年~2010年 |

23.5% |

23.2% |

53.3% |

| 2011年~2020年 |

32.1% |

21.6% |

46.3% |

| 2021年~2024年 |

36.9% |

22.9% |

40.2% |

頭金なしで住宅ローンを組む3つのメリット

頭金を貯める期間を省略すれば、マイホームの取得時期を早められます。頭金なしで住宅ローンを組む場合の利点を解説します。

【メリット1】マイホームの取得時期を前倒しできる

頭金なしで住宅ローンを組む最大の利点は、マイホームの取得時期を早められる点でしょう。物件価格の1〜2割に相当する頭金を貯めるには、収入や貯蓄のペース次第ですが、通常は数年を要します。

しかし、貯蓄をしている間に住宅価格や金利が上昇するかもしれません。特に近年は建築資材の高騰で住宅価格が上昇傾向にあり、頭金を準備しているうちに希望物件の価格が予算を超えてしまうリスクも考えられます。

また、頭金を貯める期間も家賃の支払いは続きます。月10万円の家賃を5年間支払うと合計600万円の支出となり、支払う家賃総額を考慮すると、必ずしも頭金を多く準備する選択が有利とは断定できません。

【メリット2】手元資金を確保し他の用途に活用できる

頭金なしで住宅ローンを組むと、手元に現金を残せます。貯蓄の大部分を頭金に充ててしまうと、お子様の教育費や急な医療費、転職による収入減といった不測の事態へ対応できなくなるかもしれません。

住宅購入後は、引越し費用や家具・家電の購入でまとまった出費が続く場合も少なくないのです。手元に資金があれば、購入後の諸費用にも柔軟に対応できます。

変動金利が将来上昇した場合には、手元の資金を繰り上げ返済に充当する選択も可能です。金利動向を見極めながら最適なタイミングで返済計画を見直せる点も、現金を確保する重要な利点といえるでしょう。

【メリット3】住宅ローン減税の控除額を増やせる

頭金を入れずに借入額を増やすと、住宅ローン減税で受けられる控除額が大きくなります。住宅ローン減税は、年末時点のローン残高の0.7%を所得税や住民税から差し引ける制度。税額から直接控除される仕組みのため、大きな減税効果を期待できます。

ただし、控除額には年間上限が設けられており、ご自身の納税額を超えて還付は受けられません。

頭金なし住宅ローンの注意点 デメリットを理解する

頭金なしで住宅ローンを組む選択には利点もありますが、一般的に頭金の準備が推奨されるのには理由があります。契約前にデメリットもしっかりと把握しておきましょう。

返済総額と月々の返済額が増加する

頭金なしで住宅ローンを組むと、借入元金が増えるため月々の返済額は高くなります。借入額が多ければ当然、総支払利息も増加。初期費用は抑えられても、長期的な家計への負担は重くなる点に注意が必要です。

頭金なしを選択する際は、月々の返済額が家計に与える影響を慎重に検討し、将来の収入見通しも含めた判断が重要です。

審査が厳しくなり金利も高くなる傾向

頭金なしで住宅ローンを申し込むと、金融機関の審査が厳しくなったり、適用金利が高くなったりする場合があります。金融機関にとって、頭金なしの融資は貸倒れのリスクが高いと判断されやすいためです。

申込者には、安定した返済能力を証明する準備が求められるでしょう。

金利上昇の影響を受けやすい

変動金利型の住宅ローンでは、頭金なしだと借入額が大きくなる分、金利上昇時の返済額増加リスクも高まります。長期の借入期間中には、金利が複数回引き上げられる可能性も念頭に置く必要があります。

2024年3月の日銀によるマイナス金利政策の解除は、変動金利の金利上昇リスクを意識させる出来事でした。これから頭金なしで変動金利型の住宅ローンを組むなら、長期的に無理のない返済が可能か、一層慎重な検討が求められます。

オーバーローンのリスクが高まる

頭金を入れないと借入額が大きくなり、将来物件を売却する際に「オーバーローン」に陥るリスクが高まります。オーバーローンとは、住宅ローン残高が物件の売却価格を上回る状態です。

例えば、4,000万円で購入した住宅のローン残高が2,500万円の時点で、物件の市場価値が2,000万円に下落した場合、500万円のオーバーローンとなります。

転勤や家族構成の変化で売却が避けられない場合、売却代金だけではローンを完済できず、不足分を自己資金で補う必要が生じる可能性を理解しておきましょう。

頭金の有無で返済額はどれだけ違う?シミュレーションで比較

頭金なしで住宅ローンを組むと、頭金がある場合に比べて返済額が増加します。実際にどのくらいの差が生まれるのか、シミュレーションで確認してみましょう。今回は、物件価格4,000万円、返済期間35年、元利均等返済、ボーナス返済なしの条件で試算します。

【パターン1】金利0.7%(変動金利想定)のケース

はじめに、一般的な変動金利を想定し、金利0.7%で35年間金利が変わらない前提で試算します。

頭金を400万円準備すると、頭金なしより毎月の返済額が約1万円、総利息は約51万円少なくなります。頭金が800万円なら、毎月の返済額は約2万円、総利息は約102万円軽減される計算です。

<金利0.7%の場合のシミュレーション>

|

頭金なし |

頭金400万円 |

頭金800万円 |

| 借入額 |

4,000万円 |

3,600万円 |

3,200万円 |

| 毎月返済額 |

10万7,408円 |

9万6,667円 |

8万5,926円 |

| 総返済額 |

4,511万1,360円 |

4,060万0,140円 |

3,608万8,920円 |

| 総利息額 |

511万1,360円 |

460万140円 |

408万8,920円 |

【パターン2】金利1.9%(固定金利想定)のケース

続いて、【フラット35】などを想定し、金利1.9%で試算してみましょう。

金利1.9%のケースでは、頭金400万円で毎月の返済額が約1万3,000円、総利息が約150万円も少なくなります。頭金が800万円になると、その差はさらに広がり、毎月の返済額は約2万6,000円、総利息は約296万円も軽減される結果です。

試算結果から、頭金の有無による返済額の差は、低金利の状況下では比較的小さいものの、金利が高くなると無視できないほどの大きな影響を及ぼすと分かります。2024年3月の日銀によるマイナス金利政策の解除を受け、今後の金利動向は不透明です。頭金を準備するかどうかは、金利タイプや返済期間といった条件も踏まえ、慎重に判断する必要があるでしょう。

<金利1.9%の場合のシミュレーション>

|

頭金なし |

頭金400万円 |

頭金800万円 |

| 借入額 |

4,000万円 |

3,600万円 |

3,200万円 |

| 毎月返済額 |

13万461円 |

11万7,415円 |

10万4,369円 |

| 総返済額 |

5,479万3,620円 |

4,931万4,300円 |

4,383万4,980円 |

| 総利息額 |

1,479万3,620円 |

1,331万4,300円 |

1,183万4,980円 |

【年収別】頭金なし住宅ローンの借入可能額目安

頭金なしで住宅ローンを組む場合、借入可能額がそのまま取得できる物件価格の上限目安となります。一般的に、無理のない返済負担率(収入に占める返済額の割合)は、手取り年収の25%以内といわれています。手取り年収を額面年収の80%と仮定し、年収ごとの借入可能額の目安を試算しました。返済期間35年、元利均等返済、ボーナス返済なしの条件で、金利が変動しない前提で見ていきましょう。

【パターン1】金利0.7%(変動金利想定)のケース

はじめに、一般的な変動金利を想定し、金利0.7%で試算します。

<金利0.7%の場合のシミュレーション>

| 年収 |

月返済額 |

借入可能額 |

| 300万円 |

5万円 |

1,862万円 |

| 400万円 |

6万7,000円 |

2,495万円 |

| 500万円 |

8万3,000円 |

3,090万円 |

| 600万円 |

10万円 |

3,724万円 |

| 700万円 |

11万7,000円 |

4,357万円 |

| 800万円 |

13万3,000円 |

4,953万円 |

【パターン2】金利1.9%(固定金利想定)のケース

続いて、【フラット35】などを想定し、金利1.9%で試算してみましょう。

<金利1.9%の場合のシミュレーション>

| 年収 |

月返済額 |

借入可能額 |

| 300万円 |

5万円 |

1,532万円 |

| 400万円 |

6万7,000円 |

2,054万円 |

| 500万円 |

8万3,000円 |

2,544万円 |

| 600万円 |

10万円 |

3,066万円 |

| 700万円 |

11万7,000円 |

3,587万円 |

| 800万円 |

13万3,000円 |

4,077万円 |

頭金なしでも諦めない!

アエラホームと創る

後悔しない資金計画

「頭金がないと、理想の家は

建てられない?」

「頭金なしの住宅ローンは、

後悔しそうで不安…」

多くの方が抱える資金計画の悩み。

実際に、近年は頭金なしで住宅ローンを組む、特に30代の子育て世代が増加しています。

アエラホームは、そんな皆様の不安に専門家の視点から寄り添い、最適な家づくりを提案します。

アエラホームがあなたの不安を「安心」に変える3つの提案

資金計画のプロが、お客様一人ひとりの状況に合わせた無理のないプランを作成。将来のリスクまで見据えた、具体的な解決策を提示します。

1. 年収・年代別に最適な「無理のない返済計画」をシミュレーション

ご家族の現在の収入や将来のライフプランを丁寧にお聞きし、コラムで解説したような年収別・年代別の注意点を踏まえた、具体的な返済計画をシミュレーション。

あなただけの「借りられる額」ではなく「無理なく返せる額」を一緒に考えます。

2. 省エネ性能と補助金活用で、月々の負担を軽減

アエラホームの住まいは、高い省エネ性能が標準仕様。ZEHや長期優良住宅に対応しているため、「子育てグリーン住宅支援事業」などの補助金も最大限に活用可能です。

性能の高い家は光熱費を抑え、補助金は初期費用やローン返済の負担を軽減。賢い資金計画を建物の性能面から支えます。

3. 土地探しからトータルサポート。将来の資産価値も守る家づくり

予算計画では、土地と建物の費用バランスが重要です。アエラホームでは、ご予算に合わせた土地探しからお手伝い。将来の売却時にローン残高が売却額を上回る「オーバーローン」のリスク を抑える、資産価値の維持まで考慮した家づくりを提案します。

「まずは話を聞くだけでもいいの?」

もちろん大丈夫です。アエラホームの展示場や相談会で、あなたの不安をお聞かせください。

専門スタッフが、後悔しない家づくりの第一歩をサポートします。

【年代別】頭金なしで住宅ローンを組む場合のポイント

頭金なしで住宅ローンを組む場合のメリットやリスクは、年代によって異なります。各年代の住宅ローンの注意点などを解説しましょう。

20代での頭金なし住宅ローン

20代で住宅取得に向けて多額の頭金を準備するのは容易ではないため、頭金なしの住宅ローンは現実的な選択肢の一つです。20代のうちに35年の返済期間でローンを組めば、一般的な定年年齢である65歳までに完済でき、年金生活における返済負担を回避できるでしょう。

ただし、20代は収入がまだ低い場合が多く、希望の借入額に届かない可能性に注意が必要。転職や結婚、出産といったライフイベントで生活が大きく変化する時期でもあるため、将来の出費や収入の変動を踏まえ、借入額と毎月の返済額を慎重に検討しなければなりません。

30代での頭金なし住宅ローン

30代で頭金なしの住宅ローンを組む際は、定年までに無理なく完済できる返済期間の設定が重要です。35年ローンを組むと、完済が60代後半に及ぶ可能性が出てきます。老後資金への影響を考え、繰り上げ返済などで完済時期を早める計画を立てておきましょう。

30代では「頭金を準備できなかった」のか、「あえて頭金を入れなかった」のかで、ローン契約後の対策が異なります。貯蓄不足が理由なら、家計の見直しや収入増に努め、将来の繰り上げ返済を目指しましょう。十分な貯蓄があるうえで頭金なしを選択したなら、手元資金を投資や教育費へ回すといった、柔軟な資産活用が可能です。

40代での頭金なし住宅ローン

40代は管理職へ昇進するなどキャリアが安定し、将来の収入を予測しやすい年代。しかし、35年ローンを組むと完済年齢が75歳を超えるため、審査の段階で返済期間の短縮や借入額の減額を求められる場合があります。頭金なしでは、希望の住宅に手が届かない可能性も認識しておく必要があります。

加えて、40代は子どもの教育費がピークを迎える時期と重なります。大学の学費や塾代で年間の支出が数百万円にのぼる場合も珍しくなく、住宅ローン返済と教育費を両立できるか、慎重な資金計画が不可欠です。健康上のリスクが増加する点も考慮すべき要素でしょう。病気やケガによる収入減少も想定し、物件予算を抑え、可能な限り早期の完済を目指す返済計画が望まれます。

50代での頭金なし住宅ローン

50代で頭金なしの住宅ローンを組む場合、定年までの返済期間が短いため、審査はかなり厳しくなるのが実情です。借入額に対して毎月の返済額が高額になり、家計を圧迫するかもしれません。返済が長期化すれば完済は定年後となり、老後の資金計画へ大きな影響を及ぼします。

頭金なしでの住宅購入を希望するなら、物件予算を下げて借入額を無理のない範囲に抑える決断が大切です。退職金で繰り上げ返済を実行し、完済時期を早める計画を立てるなど、将来を見据えた具体的なライフプランが不可欠となるでしょう。

頭金あり・なしについて後悔しない選択をするには総合的な判断を

頭金なしで住宅ローンを組むべきか否か、ご家庭の状況によって最適な答えは異なります。頭金を貯める間の家賃負担や、近年の住宅価格の上昇を考えれば、早期に購入する利点も大きいでしょう。手元に現金を残せるため、急な出費や教育資金にも備えられます。

一方で、借入額が増えれば総支払利息も膨らみ、長期的な家計への負担は確実に重くなる点を忘れてはなりません。特に金利上昇局面では、変動金利の返済額が増加するリスクが現実味を帯びています。【フラット35】のような固定金利を選ぶ際も、頭金があった方が有利な金利を選べる場合があります。

ファイナンシャルプランナーとしては目先の買いやすさだけでなく、完済までの数十年間を見据えた資金計画をおすすめします。頭金なしを選択した場合でも、購入後の計画的な貯蓄と繰り上げ返済が、将来の家計を守る重要な鍵となるのです。