住宅ローン「ペアローン」とは? 収入合算との違いを解説

住宅ローンの借入額を増やす方法として、「ペアローン」や「収入合算」が利用されます。ペアローンは、一つの物件に対し夫婦や親子などがそれぞれ住宅ローンを契約する仕組み。収入合算と同じく、一人では希望する借入額に届かない場合に活用されるのです。

ペアローンの基本的な仕組みと、収入合算との相違点を解説しましょう。

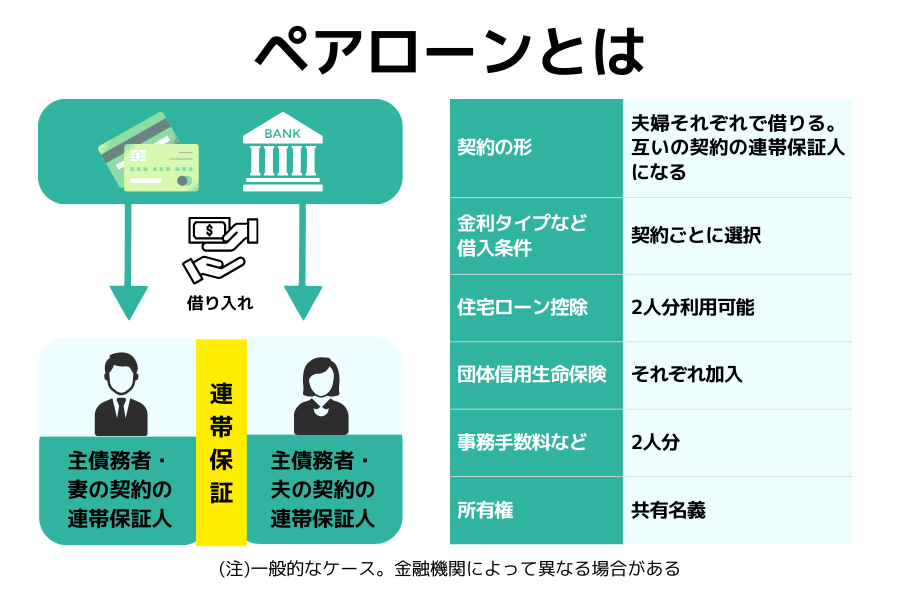

ペアローンの仕組み

ペアローンは、1つの物件購入にあたって、夫婦または親子関係の2人が、それぞれ主債務者として住宅ローンを契約する方式です。

2人が2本の独立したローン契約を結び、それぞれが債務者になると同時にお互いの連帯保証人になる仕組み。主に共働きのご夫婦などが利用しています。

ペアローンの主な特徴

ペアローンは夫婦(親子)が個別にローン契約を結ぶため、次のような特徴を持っています。

<ペアローンの主な特徴>

| 返済口座 |

それぞれの契約者名義の口座から引き落とされます。 |

団体信用生命保険

(団信) |

契約者それぞれが加入しなければなりません。 |

| 物件の所有権 |

資金負担の割合に応じた持分で、共有名義となります。 |

収入合算との相違点

ペアローンと同じく、夫婦(親子)の収入を合わせて借入額を増やす方法として「収入合算」が挙げられます。

ペアローンが独立した2本の契約を結ぶのに対し、収入合算は1つの住宅ローン契約を夫婦(親子)の合計収入で申し込む点が大きな違いです。

収入合算の2つの型

収入合算には、主に「連帯保証型」と「連帯債務型」の2種類が存在します。

<収入合算の種類>

| 連帯保証型 |

主たる債務者1人がローン契約を結び、もう一方が連帯保証人となる形式です。主債務者の返済が滞った際に、連帯保証人が返済義務を負うのです。 |

| 連帯債務型 |

夫婦(親子)の一方が主債務者、もう一方が連帯債務者となり、両者が同等の返済義務を負うのが特徴。連帯保証型とは違い、金融機関はいつでも連帯債務者に対しても返済を請求できます。 |

ペアローンと収入合算の比較

ペアローン、連帯保証型、連帯債務型の特徴を比較一覧表にまとめました。

<ペアローンの特徴>

| 比較項目 |

ペアローン |

収入合算

(連帯保証型) |

収入合算

(連帯債務型) |

| ローン契約者 |

2名

(各自が主債務者でお互いの連帯保証人) |

1名

(主債務者+連帯保証人) |

2名

(主債務者+連帯債務者) |

| ローン契約本数 |

2本 |

1本 |

1本 |

| 物件の所有権 |

共有名義

(持分は負担割合に応じる) |

主債務者の単独名義

(原則) |

共有名義

(持分は負担割合に応じる) |

| 団信加入 |

両者加入が必要 |

主債務者のみ |

主債務者のみ

(夫婦連生団信なら両者保障) |

| 住宅ローン控除 |

両者利用できる |

主債務者のみ |

両者利用できる

(持分に応じて) |

諸費用

(印紙代・手数料等) |

2契約分 |

1契約分 |

1契約分 |

どの方式を選ぶべきか

ペアローン・連帯保証型・連帯債務型にはそれぞれ特徴があり、どの方式を選ぶべきか迷うかもしれません。選択の目安を以下に示しましょう。

ただし、連帯債務型を扱う金融機関はフラット35などが中心で、一般の民間金融機関ではペアローンか連帯保証型が主流である点も留意すべき点です。

<選択の目安>

| ペアローン |

夫婦(親子)の収入が同程度で、それぞれが住宅ローン控除を最大限活用したい場合や、団信で両者の保障を確保したい場合に適しています。ただし、諸費用は2契約分かかる点に注意が必要でしょう。 |

連帯保証型

(収入合算) |

契約手続きを簡素化し、諸費用を抑えたい場合に有効な選択肢です。ただし、住宅ローン控除や団信は主債務者しか利用できません。 |

連帯債務型

(収入合算) |

諸費用を抑えつつ、住宅ローン控除を夫婦(親子)で受けたい場合に検討されます。団信は原則主債務者のみですが、金融機関によっては夫婦連生団信(一方が亡くなったらローン残高がゼロになる)を選べる場合もあります。 |

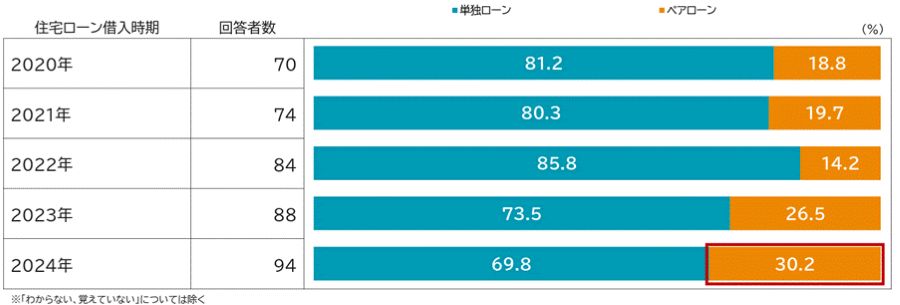

住宅ローンは協力して組む時代に?ペアローンの利用実態

住宅価格の高騰などを背景に、夫婦やパートナーが協力して住宅購入資金を借り入れるペアローンの利用者が年々増加しています。三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)のデータを用いて、ペアローンの利用実態を解説します。

ペアローン利用率の推移

ペアローンの利用者は以前から増加傾向にありましたが、特筆すべきは直近5年間(2020年~2024年)の著しい伸びでしょう。利用率は2020年の18.8%から2024年には30.2%へと約1.6倍に増加。現在では、住宅ローンを組む3組に1組がペアローンを選択する時代になりました。

年代別にみるペアローンの特徴と借入額

ペアローンは、より多くの資金を借り入れるための有効な手段として、特に若い世代に活用が広がっています。年代別の単独ローンとペアローンの借入額中央値、そしてペアローンの利用割合を表にまとめました。

<年代別単独ローンとペアローンの借入額の比較>

| 年代 |

単独ローン借入額

(中央値) |

ペアローン借入額

(中央値) |

ペアローン利用者の

割合 |

| 全年代 |

2,341万円 |

3,419万円 |

9.4% |

| 20代 |

2,991万円 |

4,138万円 |

20.6% |

| 30代 |

2,879万円 |

3,955万円 |

20.6% |

| 40代 |

2,509万円 |

3,086万円 |

12.4% |

| 50代 |

2,245万円 |

2,978万円 |

5.8% |

| 60代 |

2,040万円 |

3,018万円 |

4.5% |

若い世代で特に広がるペアローン活用

住宅ローン利用経験者のうち、全年代でのペアローン利用者は9.4%です。対して20代と30代では、利用者の割合がそれぞれ20.6%にのぼり、他の年代と比較して2倍以上高い水準となっています。

また、全年代の借入額の中央値に注目すると、単独ローンが約2,341万円である一方、ペアローンは約3,419万円。借入額が1,000万円以上増える点が、ペアローンが選ばれる大きな理由の一つと言えるでしょう。

ペアローンで広がる選択とは? 4つのメリットを解説

ペアローンの最大のメリットは、借入可能額を増やせる点にあります。単独のローンでは手が届かなかった物件も、購入の選択肢に入るでしょう。借入額が増える以外にも、いくつかの利点があるのです。

夫婦それぞれの収入で審査 借入可能額を増額

ペアローンは、夫婦(親子)それぞれの年収を基に審査されるため、単独で組む場合に比べて借入可能額を大きく増やせます。住宅ローンの借入可能額は、契約者の年収や返済負担率(年収に占める年間返済額の割合)などから算出されます。単独の申し込みでは申込者1人分の年収が審査対象ですが、ペアローンでは2人がそれぞれ契約するため、世帯としての借入能力が高まるのです。

例えば、夫の年収が500万円、妻の年収が400万円の世帯を考えてみましょう。夫が単独でローンを組む際は年収500万円が審査の基礎となります。

一方でペアローンを利用すれば、夫婦それぞれが自身の年収に応じたローンを組めるため、結果として世帯全体の借入可能額が増え、住宅選びの幅が広がるのです。

住宅ローン控除を夫婦2人で最大限活用

ペアローンを利用すると、夫婦(親子)がそれぞれ住宅ローン控除を適用できます。住宅ローン控除は、年末時点のローン残高の0.7%を所得税や住民税から差し引ける制度です。税金から直接控除されるため、減税効果を大きく実感できるでしょう。

ただし、住宅ローン控除の対象となる借入額には上限が設定されています。例えば、子育て世帯等が2025年に長期優良住宅へ入居した場合、控除対象となる借入限度額は5,000万円です。夫が単独で6,000万円の住宅ローンを組んだ場合、年末残高が6,000万円あっても、控除額の計算対象は上限の5,000万円までとなり、控除額は35万円(5,000万円×0.7%)です。

一方、夫婦でペアローンを組み、それぞれの年末残高が3,000万円だった場合、2人とも上限の範囲内。夫と妻がそれぞれ21万円(3,000万円×0.7%)ずつ、世帯合計で42万円の控除を受けられます。

万が一に備える 団体信用生命保険への2人加入

ペアローンでは、夫婦(親子)がそれぞれ団体信用生命保険(団信)に加入します。万が一、どちらか一方に不幸があった場合、亡くなった側のローンは保険金で完済されます。残された側の返済負担が軽減されるため、安心材料の一つとなるでしょう。

収入合算を利用してローンを組む場合、団信に加入できるのは主たる債務者のみが一般的です。連帯保証人や連帯債務者に万が一の事態が起きても、ローンの残高は減少しないため、返済はそのまま続きます。

返済プランを柔軟に設計

ペアローンは2本の独立した契約であるため、夫婦(親子)で異なる返済条件を設定できます。例えば、「収入が安定している夫は返済期間が長い固定金利」「キャリアプランに変化が見込まれる妻は返済期間が短い変動金利」のように、それぞれのライフプランや資金計画に合わせた柔軟な返済計画を立てられるのです。

知っておきたいペアローンの注意点とは?デメリットも理解しよう

ペアローンには多くのメリットがある一方で、契約前に理解しておくべき重要な注意点やリスクも存在します。

ライフプランの変化に注意!死亡・離婚時のリスク

ペアローンは夫婦が個別にローン契約を結ぶため、一方に万が一の事態が発生しても、残された配偶者の返済義務は継続します。団体信用生命保険によって完済されるのは、亡くなった契約者のローン残高のみ。残された側の返済は続くのです。

加えて、離婚時の財産分与は大きな課題となりがちに。共有名義の住宅と各自のローンをいかに清算するかが、大きな問題点といえるでしょう。

<死亡・離婚時に想定されるリスクと選択肢>

| 主な選択肢 |

課題 |

| 住宅を売却する |

売却価格がローン残高を下回る場合、差額を自己資金で補う必要がある |

どちらか一方が

住み続ける |

住み続ける側の収入だけで、金融機関の再審査を通過する必要がある |

相手の持ち分を

買い取る |

相手の住宅持ち分を買い取るための資金を準備する必要がある |

初期費用が2倍に!諸費用の負担増

ペアローンは2人分の住宅ローン契約を結ぶため、事務手数料や印紙税といった諸費用が、原則としてそれぞれにかかります。単独ローンに比べて初期費用が多くかかる点を念頭に置いておきましょう。

思わぬ税金!贈与税発生のリスク

ペアローンでは、資金の負担割合と住宅の持分割合を一致させる必要があります。割合が異なると、贈与税が課される可能性があるからです。

例えば、夫が3,000万円、妻が2,000万円のローンを組んだ場合、住宅の持分割合は「夫6:妻4」が適切です。もし登記上の持分を「夫5:妻5」にすると、夫から妻へ500万円の贈与があったとみなされ、贈与税の対象になる場合があります。

将来、どちらかのローンへ借り換える際も同様です。一方が相手のローン残高を肩代わりする形になると、肩代わりした金額が贈与と判断される可能性があるため注意が必要でしょう。

収入減少時の返済リスク!連帯保証の責任

ペアローンを組む際、夫婦はお互いの連帯保証人になるのが一般的です。そのため、どちらか一方の収入が減った場合でも、返済責任は双方にあります。万が一返済が滞れば、もう一方が相手の分も含めた全額を返済しなければなりません。

出産や育児、転職、病気などによる収入の変動は十分に考えられます。ペアローンを検討する際は、どちらか一方の収入が途絶えても返済を継続できるか、無理のない借入額の設定を心がけましょう。

ペアローンの不安を解消

アエラホームで実現する

後悔しない家づくり

ペアローンは理想の住まいを叶える

心強い味方ですが、

ご家庭ごとのライフプランに合わせた

慎重な計画が成功の鍵を握ります。

「私たちの収入で無理なく返済できるか」

「将来のリスクにどう備えれば良いか」

…疑問や不安を、家づくりのプロへ

相談してみませんか。

住宅性能とライフプランから考える、アエラホームの資金計画

アエラホームがご提案するのは、単なる住宅ローンのシミュレーションではありません。私たちの強みである、断熱と気密性に優れた高性能住宅がもたらす「将来の光熱費削減効果」まで含めて、長期的な視点で家計を分析。

初期費用だけでなく、何十年にもわたるトータルの住居コストを把握できるため、より安心してペアローンをご検討いただけるよう尽力します。

まずは「ローン相談会」で、お金のプロに相談

お近くの展示場で開催中の「ローン相談会」では、専門スタッフがお客様ご家族だけの最適な資金計画を一緒に考えます。ペアローンのメリットを最大限に活かしつつ、将来の収入変化などのリスクにも備えたプランをご提案。最新の補助金制度の活用法など、お金にまつわるあらゆる疑問にお答えします。

無理な営業は一切ありませんので、まずは情報収集の場としてお気軽にご活用ください。理想の住まいを体感しながら、お金の専門家と一緒に、後悔しない家づくりへの第一歩を踏み出しましょう。

これだけはやっておきたい!ペアローンのリスク対策

ペアローンを利用する際には、離婚や収入減少などのリスクに対して具体的な対策を講じておく必要があります。主な4つのリスク対策について解説しましょう。

【1】離婚時のリスク対策

離婚時のトラブルを避けるには、ペアローンの借入額を適切に抑え、十分な自己資金を確保しておく点が重要です。

借入額が多すぎると、離婚時に単独ローンへの一本化が困難になります。ペアローンは夫婦2人の収入を前提としているため、一方の収入だけでは審査に通らず、結果的に物件の売却を余儀なくされる可能性もあるでしょう。特に売却してもローンが残るオーバーローンの状態では、大きな負担となりかねません。

自己資金が十分にあれば、離婚時の選択肢が広がります。オーバーローンで売却する際の不足分を補ったり、一方が物件を取得する際の代償金として活用したりできます。

【2】パートナーが亡くなった場合に備える

ペアローンでは、夫婦それぞれが団信に加入します。一方が亡くなっても返済が残るリスクに備えるには、生命保険の活用が有効な対策です。

具体的には、お互いのローン残高に相当する死亡保険金が受け取れる生命保険に加入します。例えば、夫婦でそれぞれ2,500万円ずつ借り入れているなら、相手のローン残高2,500万円を保障する生命保険に加入しておくと、万が一の際に残債を一括返済できます。

近年では、ペアローン向けの連生団信を提供する金融機関も増えています。連生団信の利用には金利が上乗せされる場合が多いですが、万が一の保障が手厚くなるため、ペアローン利用時の重要な選択肢となるでしょう。

【3】贈与税の発生を防ぐには

ペアローンで贈与税のリスクを避ける鍵は、住宅の持分割合を実際の出資比率と正確に一致させる点にあります。夫婦それぞれが負担した頭金や借入金額に応じて住宅の持分を登記すれば、贈与税は発生しません。

また、どちらかの収入が減り、もう一方が返済を肩代わりした場合でも、年間110万円の基礎控除の範囲内であれば贈与税の心配は不要です。

【4】収入減少への備え

ペアローンでどちらか一方の収入減少に備えるには、まず万が一のための予備資金確保が重要です。一般的に生活費の6ヶ月分を目安に準備しましょう。借入額を決める際は、返済負担率を手取り年収の25%以下に抑えるのが理想です。適切な返済負担率であれば、将来の収入減少時もゆとりをもって返済できる可能性が高まります。

さらに、団信で保障されない病気やケガで働けない場合に備え、就業不能保険への加入も有効な対策です。就業不能保険は、病気やケガで働けなくなった場合に、給料のように毎月給付金を受け取れる保険。特に自営業者は健康保険の傷病手当金などが受けられないため、検討する価値があるでしょう。

理想の住まい実現へFPからアドバイス!ペアローン成功の鍵

ペアローンは、住宅価格が上昇する現代において、理想の住まいを手に入れるための強力な選択肢です。借入可能額が増えるため、これまで諦めていたような高性能な省エネ住宅も、現実的な目標として捉えられます。

最もお伝えしたいのは、ペアローンは「二人三脚で歩む長期的な資金計画」であるという点です。メリットを最大限に活かすには、目先の借入額だけでなく、将来起こりうるライフプランの変化を夫婦で話し合い、備えておく必要があります。

これまで見てきたように、収入減少や離婚といったリスクは、事前の対策で影響を最小限に抑えられます。住宅ローン控除や補助金といった制度も、積極的に情報収集し活用しましょう。

ペアローンを単なる借入手段としてではなく、お二人の将来設計を盤石にするための機会と捉え、十分な準備と理解のもとで活用してください。そうすれば、経済的な安心とともに、快適な住まいでの豊かな生活が実現するでしょう。