【フラット35】Sには、住宅の技術基準によって異なる金利プランが用意されています。それぞれの金利プランの金利引き下げ期間や金利引き下げ幅、適用条件を確認しましょう。

質の高い住宅の例として、ZEH(ゼッチ)(ネット・ゼロ・エネルギー・ハウス)や長期優良住宅などがあります。【フラット35】Sには、住宅の技術基準ごとに3つの金利プランが用意されています。

【フラット35】S(ZEH)の適用条件

最も金利引き下げ幅の大きい【フラット35】S(ZEH)の適用を受けるためには、断熱性能や一次エネルギー消費量などの基準のほか、適用条件を満たす必要があります。適用条件には寒冷地や低日射地域といった地域区分や、住宅用途の階層数などが設けられているのが特徴です。

また、住宅が一戸建てか一戸建て以外(マンションなど)かによっても条件が異なります。

【フラット35】S(金利Aプラン)の適用条件

新築住宅と中古住宅の場合の【フラット35】S(金利Aプラン)の適用条件は以下のとおりです。

新築住宅の場合、次の(1)から(5)までのうち、いずれか1つ以上の基準を満たす必要があります。

<【フラット35】S・金利Aプランの適用条件(新築住宅の場合)>

| 省エネルギー性 |

(1)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級6の住宅

(認定低炭素住宅および性能向上計画認定住宅を含む)

|

| 耐震性 |

(2)耐震等級(構造躯体の倒壊等防止)3の住宅

(3)免震建築物

|

| バリアフリー性 |

(4)高齢者等配慮対策等級4以上の住宅(共同建て住宅の専用部分は等級3でも可) |

| 耐久性・可変性 |

(5)長期優良住宅 |

中古住宅の場合、次の(1)から(7)までのうち、いずれか1つ以上の基準を満たす必要があります。

<【フラット35】S・金利Aプランの適用条件(中古住宅の場合)>

| 省エネルギー性 |

(1)断熱等性能等級4以上の住宅で、かつ、一次エネルギー消費量等級6の住宅

(2)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4以上の住宅※1

|

| 耐震性 |

(3)耐震等級(構造躯体の倒壊等防止)2以上の住宅

(4)免震建築物

|

| バリアフリー性 |

(5)高齢者等配慮対策等級3以上の住宅 |

| 耐久性・可変性 |

(6)長期優良住宅(維持保全計画認定※2も含む。)

(7)劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策が必要)

|

※1 認定低炭素住宅および性能向上計画認定住宅については、令和4年度に改正の認定基準に適合し認定を受けたものに限ります。

※2 維持保全計画認定とは、増改築行為を伴わない優良な既存住宅の認定をいいます。

【フラット35】S(金利Bプラン)の適用条件

続いて、新築住宅と中古住宅の場合の【フラット35】S(金利Bプラン)の適用条件を確認してみましょう。

新築住宅の場合、次の(1)から(5)までのうち、いずれか1つ以上の基準を満たす必要があります。

<【フラット35】S・金利Bプランの適用条件(新築住宅の場合)>

| 省エネルギー性 |

(1)一次エネルギー消費量等級6の住宅※

(2)断熱等性能等級5以上の住宅※

|

| 耐震性 |

(3)耐震等級(構造躯体の倒壊等防止)2以上の住宅

|

| バリアフリー性 |

(4)高齢者等配慮対策等級3以上の住宅 |

| 耐久性・可変性 |

(5)劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策が必要) |

※別途、【フラット35】の断熱構造等に関する基準を満たす必要があります。

中古住宅の場合、次の(1)から(3)までのうち、いずれか1つ以上の基準を満たす必要があります。

<【フラット35】S・金利Bプランの適用条件(中古住宅の場合)>

| 省エネルギー性 |

(1)開口部断熱(窓に二重サッシまたは複層ガラスを使用した住宅)※1

(2)外壁等断熱(断熱等性能等級2相当以上の住宅)※2

|

バリアフリー性 |

(3)高齢者等配慮対策等級2以上の住宅 |

※1 トイレ、浴室、脱衣室および洗面所の窓、天窓、玄関等のドアのガラス部分は除きます。

※2 【フラット35】を利用して建設(新築住宅の購入を含みます。)された住宅で、住宅の断熱構造について新築時から変更がないものも対象になります。

ZEH対応かつ長期優良住宅なら金利引き下げ幅がさらに大きい

【フラット35】S(ZEH)を利用する住宅が長期優良住宅の場合は、当初5年間の金利がさらに引き下げられ、年間1%の引き下げになります。

2025年4月に新築住宅には省エネ適合基準が義務化されました。省エネ基準は段階的に引き上げられ、2030年にはZEH水準の省エネ住宅が基準となる予定です。

ZEHの住宅取得を検討している方は、金利引き下げの優遇が受けられるうちに制度を利用するのがおすすめです。

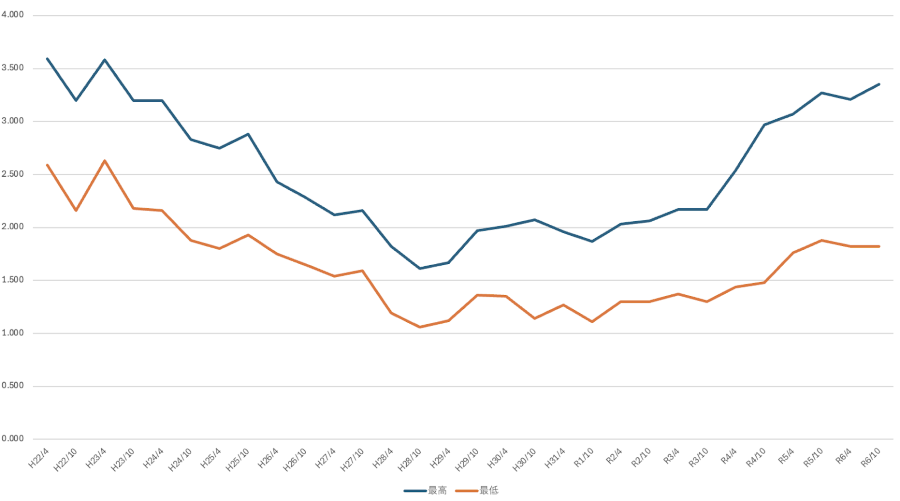

これまでの金利推移と今後の金利動向予想

一般的に、固定金利は長期金利(10年国債金利)を基に決定されます。【フラット35】の適用金利はしばらく引き下げや横ばい状態が続いていましたが、2022年頃から上昇トレンドに転換しています。

日本銀行は2024年7月に政策金利の0.25%への追加利上げを決定し、金利上昇の勢いが増した状態です。2024年12月に実施された金融政策決定会合では金利の追加利上げはせず据え置きとなりましたが、これからも金利上昇が続くと考えられます。

【フラット35】Sの利用条件と適合住宅の基準は?

一定期間の金利引き下げが受けられる【フラット35】Sは、住宅の基準は通常の【フラット35】よりも利用条件が厳しく設定されています。

【フラット35】Sを利用するための条件

【フラット35】Sを利用するには、【フラット35】の利用条件および【フラット35】Sの定める4つの技術基準のうち1つ以上を満たす必要があります。なお、申込者の最低年収の条件はありません。

<【フラット35】の主な利用条件>

| 申込み年齢 |

申込時の年齢が満70歳未満 |

借入額 |

100万円以上8,000万円以下 |

| 借入期間 |

15年以上35年以下 |

| 借入金利 |

全期間固定金利

資金受取時に決定

|

| 年収に占める返済比率 |

年収400万円未満 30%以下

年収400万円以上 35%以下

|

| 対象となる住宅の面積 |

一戸建てなど 70㎡以上

マンションなど 30㎡以上

|

| 保証料・繰上返済手数料 |

不要 |

| 団体信用生命保険 |

新機構団信・新3大疾病付機構団信あり |

| 火災保険 |

必須加入 |

<【フラット35】Sの対象となる4つの住宅の技術基準>

| 省エネルギー性 |

夏は涼しく冬は暖かい、高い水準の断熱性などを実現した住宅 |

耐震性 |

強い揺れに対して倒壊や崩壊などをしない程度の耐震性を確保した住宅 |

| バリアフリー性 |

床の段差をなくしたり、手すりを設けるなる高齢者が日常生活を送りやすい工夫がされている住宅 |

| 耐久性・可変性 |

湿気による腐食やシロアリの対策をするなど、耐久性を有し長期にわたり良好な状態で過ごせる工夫がされている住宅

|

適合証明書は【フラット35】S利用の必須書類

【フラット35】Sの利用には、購入予定の住宅が技術基準に適合していることを示す適合証明書の金融機関への提出が必要です。

新築住宅の場合は適合証明検査機関へ、中古住宅の場合は検査機関または適合証明技術者へ物件検査の申請を行い、合格すれば適合証明書が交付されます。

適合証明書取得の流れ

【フラット35】の公式サイトに適合証明機関の一覧がありますが、新築物件を手がけるデベロッパーは、一般的には物件の設計段階で検査機関への物件検査を依頼しているケースが多いです。したがって、購入者が自分で検査機関を選んだり物件検査を依頼したりする必要はなく、契約している不動産業者に「【フラット35】Sを利用したいので適合証明書を交付してほしい」と伝えるだけで問題ありません。

中古住宅の場合は、適合証明検査機関や適合証明技術者への物件検査依頼が必要です。ただし、新築住宅や注文住宅のように設計や中間検査、竣工といった進行に合わせた検査ができません。設計図書や登記事項証明書などを確認する「書類審査」と、現地を訪問し目視などで確認する「現地調査」により物件検査を行います。

新築住宅の場合はデベロッパーが手続きを代行

【フラット35】を利用して中古住宅を購入したい場合は、その旨を不動産会社に伝えておきましょう。そうすれば、技術基準を満たさない物件の紹介を避けられ、すでに適合証明書を取得している物件を優先的に紹介してもらえる可能性があります。

適合証明書の交付は検査後2週間程度はかかるため、書類の提出時期に合わせて余裕をもって用意しておきましょう。

なお、省令準耐火構造や【フラット35】Sの耐震性などの基準を満たした適合証明書は、火災保険や地震保険の保険料割引の確認書類としても活用できます。

光熱費を抑えて快適に暮らす!アエラホームの省エネ住宅とは?

家づくりで気になるのは、やはり建築費用。でも、初期費用だけを見て決めてしまって良いのでしょうか?

アエラホームは、長期的な視点で家計を考えた家づくりを提案しています。

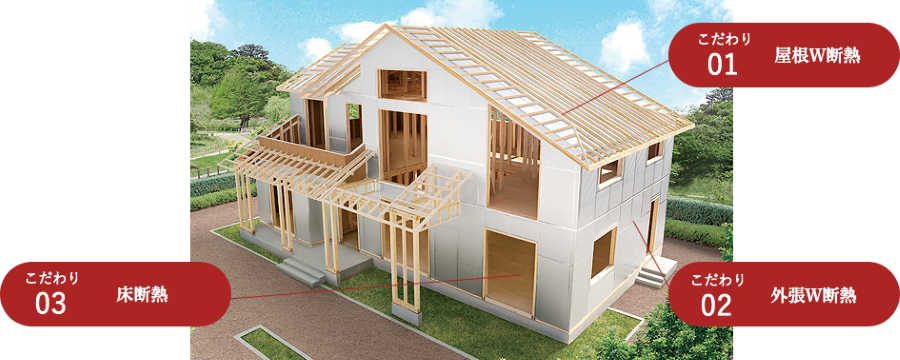

秘密は高い気密性と断熱性

その秘密は、高い断熱性にあります。アエラホームの家は、外壁全体をアルミ断熱材で包み込み、さらに内側にも充填断熱を施すことで、高い気密性・断熱性・遮熱性を実現しています。

この「外張W断熱」構造は、まるで魔法瓶のように家全体を包み込み、外気温の影響を受けにくくすることで、夏は涼しく、冬は暖かい快適な室内環境を実現します。冷暖房効率がアップするので、光熱費を大幅に削減できるのも嬉しいポイントです。

省エネルギー性の優れた住宅として11年連続受賞!

アエラホームの住宅は、省エネ性能に優れた住宅を表彰する「ハウス・オブ・ザ・イヤー・イン・エナジー」を11年連続で受賞しています。これは、アエラホームの家が、いかに省エネ性能に優れているかを示す確かな証拠といえるでしょう。

複雑な新築補助金活用や住宅ローンへの不安も解消

気になる新築費用…もちろん初期費用を抑えるために、国や自治体の補助金制度を積極的に活用も可能です。

アエラホームでは、お客様一人ひとりの状況に合わせて、最適な補助金制度の利用をサポート。また、各展示会場及び店舗では、お客様のライフプランにあわせた疑問や不安をすべて解消できる「ローン相談会」できめ細やかに寄り添います。

省エネ住宅のすべてがわかる!聞ける!

「省エネ住宅に興味はあるけど、建築費用が心配…」という方は、ぜひ一度アエラホームのWEB相談会をご利用ください。経験豊富なスタッフが、資金計画から補助金利用まで、丁寧にご説明いたします。家計にも環境にも優しいアエラホームの省エネ住宅で、快適な暮らしを始めてみませんか?

来場予約もWEB相談会も、24時間いつでもお問い合わせ&予約が可能!

どんなご相談でも、お気軽にお問い合わせください。

【フラット35】Sのメリット・デメリットは?

【フラット35】Sは金利の引き下げといった魅力がある制度ではありますが、注意点も存在します。利用を検討している方は、メリット・デメリットを確認しておきましょう。

【フラット35】Sのメリット

【フラット35】Sは、なんといっても借入金利が一定期間引き下げられる金銭的なメリットがあります。ほかにも、住環境の改善や建物の資産価値向上なども期待できます。

住宅ローンの負担が軽減する

【フラット35】Sの最大のメリットは、一定期間金利が引き下げられる点です。住宅ローンの返済負担が軽減するため、教育費や老後資金の準備などのために貯蓄に回す余裕が生まれるでしょう。

長期固定金利のため返済計画が立てやすい

民間の金融機関で全期間固定金利で住宅ローンを組むのは難しいですが、【フラット35】Sを利用すれば借入金利は返済完了まで変わりません。金利上昇の心配をせずに安定した返済計画を立てられるのは、【フラット35】Sを利用するメリットのひとつといえます。

住宅の性能や資産価値が向上する

また、【フラット35】Sの基準を満たす住宅は省エネ性や耐震性などの住宅性能が高く、住環境の改善が期待できます。

ほかにも、建物の資産価値が向上するため、将来的に売却しやすくなる点もメリットです。

子育てプラスや地域連携型と併用できる

【フラット35】Sは、同機構が提供する「子育てプラス」や「地域連携型」制度との併用が可能です。さらに金利の優遇を受けられるため、経済的な負担が軽減されます。

子育てプラスとは、子育て世帯や若年夫婦世帯を対象とした、子どもの人数に応じて金利が引き下げられる制度です。

地域連携型とは、子育て世帯や地方移住者等に対する積極的な支援を行う地方公共団体と住宅金融支援機構が連携する制度です。住宅取得に対する地方公共団体による補助金交付などの財政的支援とあわせて、【フラット35】の借入金利が一定期間引き下げられます。

【フラット35】Sのデメリット

金利の引き下げが受けられる【フラット35】Sですが、金利の引き下げ期間の制限や、建築費用が高くなるなど、いくつかデメリットがあります。

毎月の返済額が途中で高くなる

【フラット35】Sの利用で金利が引き下げられるのは初めの数年間のみです。一定期間の金利引き下げの後は、当初の適用金利に戻るため返済負担が増えます。

金利の引き下げありきで返済計画を立てていた場合は、金利が戻った後の返済が苦しくなる可能性もあります。住宅ローンを組む際は、完済までの事前のシミュレーションが大切です。

建築費が高額になる

住宅金融支援機構が定める技術基準を満たすためには、通常よりも建築費が高額になる可能性があります。

例えば、国土交通省の資料によると省エネ基準に適合させるために必要な追加コストは、建築費の約1.3〜4.0%となり、120㎡の戸建て住宅の場合で約87万円かかるとされています。

長期的な目で見れば光熱費の削減などのメリットはありますが、一時的に借入負担が大きくなってしまう可能性がある点には注意が必要です。

申し込み期限に制限がある

毎年予算金額が設定されており、その金額に達すると申し込みができなくなるのも【フラット35】Sのデメリットです。受付終了日は、終了の約3週間前までに住宅金融支援機構のホームページで告知されるため、利用を検討している方はこまめに確認しておきましょう。

借り換えには利用できない

【フラット35】Sは、新築住宅の建設や購入、中古住宅の購入に利用できますが、他の金融機関からの借り換えには利用できません。このため、金利が下がった際に借り換えを検討できず、長期的な金利変動に柔軟な対応は難しいといえるでしょう。

【フラット35】Sの審査基準は厳しい?

【フラット35】Sの審査基準は、金利プランごとの条件で説明したとおり通常の【フラット35】よりも住宅の機能面で厳しく設定されています。

ただし、2025年4月に新築住宅には省エネ適合基準が義務化され、省エネ基準はこれからも段階的に引き上げられる予定です。2024年1月から省エネ基準に適合しない新築住宅は住宅ローン控除の適用を受けられなくなるなど、住宅の省エネ化は、もはや当たり前の条件になると考えられます。また、地震の多く高齢化が進む日本での居住を考えると、住宅の耐震性やバリアフリー性は確保しておきたいところです。耐久性の高い住宅であれば、将来のメンテナンス費用削減も期待できます。

審査基準はやや厳しくなりますが、初期費用がかかったとしても【フラット35】Sの基準を満たす住宅の取得は、将来得られるメリットが大きいといえるでしょう。

【フラット35】Sの借入限度額や返済シミュレーションを確認するには?

住宅ローンの借入限度額は、金融機関やローン商品によって異なります。【フラット35】Sを利用した際の借入限度額や、プランごとの返済額を確認してみましょう。

借入限度額はどのくらい?

【フラット35】Sの借入限度額は、通常の【フラット35】と同様に100万円以上8,000万円以下です。また、建設費または非住宅部分に関するものを除く購入価額の10割まで利用できます。

ただし、基準となる【フラット35】の適用金利の幅は、融資率が9割を超えているかどうかによって異なるため、借入限度額いっぱいまで借りるのは基本的におすすめしません。できるだけ適用金利を下げたい場合は、頭金を1割以上用意しておき、融資率を下げるようにしましょう。

【フラット35】Sを利用した場合の返済総額をシミュレーション

借入金利によって返済総額がどれくらい変化するかは、金融機関のシミュレーターを使えば簡単に確認できます。ただし、シミュレーション結果はあくまで目安であり、実際の融資が約束されるわけではありません。また、正確なシミュレーションを行うためには金融機関等から提示される借入金利や諸費用の金額を入力する必要があります。

今回は【フラット35】のホームページのシミュレーターを使用して、借入額4000万円、返済期間35年、元利均等方式による毎月の返済額と総返済額を比較してみましょう。なお、本シミュレーションにおいて子育てプラスや地域連携型などの他制度の併用はなく、ボーナス時の返済加算額もないものとします。

【フラット35】Sの適用条件を満たせば、最も引き下げ率の低い金利Bプランでも50万円以上返済総額が安くなり、ZEH基準を満たす場合は返済総額が約160万円も安くなるとわかります。

<毎月の返済額と総返済額>

|

【フラット35】 |

【フラット35】S(ZEH) |

【フラット35】S(金利A) |

【フラット35】S(金利B) |

借入金利

(1〜5年目) |

1.86% |

1.11% |

1.36% |

1.61% |

借入金利

(6年目以降) |

1.86% |

1.86% |

1.86% |

毎月の返済額

(1〜5年目) |

12万9,649円 |

11万4,976円 |

11万9,749円 |

12万4,640円 |

毎月の返済額

(6年目以降) |

12万7,624円 |

12万8,317円 |

12万8,992円 |

| 総返済額 |

5,445万2,478円 |

5,284万3,193円 |

5,337万8,901円 |

5,391万5,379円 |

| 【フラット35】との差額 |

|

▲160万9,285円 |

▲107万3,477円 |

▲53万7,099円 |

【フラット35】Sで注文住宅を建てるときの注意点は?

5年間の金利引き下げを受けられる【フラット35】Sは、価格の高い注文住宅の購入時に利用すれば金銭的なメリットが大きくなります。ここで、注文住宅を建てる際の注意点を確認しましょう。

設計段階から技術基準を意識する

【フラット35】Sは、もちろん注文住宅を建てる際にも利用可能です。ただし、その場合は設計段階から基準を意識する必要があります。

注文住宅を購入する流れは、大きく分けて「ハウスメーカーや土地選び」「ハウスメーカーとの契約や打ち合わせ」「工事・引き渡し・入居」の3つです。このうち、遅くともハウスメーカーとの契約の段階では【フラット35】Sの適用を受けたい旨を伝えておく必要があります。

ハウスメーカーは相見積もりを取る

ただし、施工内容によっては予算が大きく上がる可能性もあるため、ハウスメーカー選びの段階で相談しておき、どのくらい予算に影響があるか確認しておくと安心です。複数のハウスメーカーから相見積もりを取るといいでしょう。その際は、妥当性を高めるために同じ条件で見積もりを取ってもらう必要があります。どの程度の水準の住宅を目指すのか、なるべく早い段階で決めておき、見積もりのなかにはどこまで諸費用が含まれているか確認するようにしましょう。

これからの住宅取得は補助金なども活用して長期優良住宅を目指そう

脱炭素化や省エネは、いまや世界的な課題となっています。日本も新築住宅の省エネ適合化が義務付けられるなど、今後も環境に配慮した取り組みが続くでしょう。

【フラット35】Sの基準を満たす長期優良住宅は、長期間にわたって快適な住環境で過ごせるように設計されており、将来のメンテナンス費用の削減も期待できます。

性能の高い住宅は価格も高くなる傾向にありますが、住宅ローン控除や借入金利の引き下げを受けられるメリットがあります。また、現在はZEH対応のための補助金制度もあり、お得に家を建てるチャンスでもあるのです。

これから注文住宅を建てる方は、ぜひ補助金などを活用し、長く快適に過ごせる家づくりを目指してみてください。