【注文住宅VS建売住宅・マンション】住宅ローンの違いを知っていますか?

注文住宅を建てることと、建売住宅やマンションといった完成した物件の購入はプロセスやお金を支払うタイミングが異なります。

注文住宅の取得には、完成物件を買う場合に比べて手間や時間がかかるため、事前の計画が重要になるのです。まずは、注文住宅と建売住宅やマンションを取得する流れや住宅ローンの違いを見ていきましょう。

建売住宅やマンションを買う流れ「5つのステップ」

建売住宅やマンションの購入は、注文住宅と比べてシンプルな手続きです。基本的な流れは「5ステップ」で完了するでしょう。

建売住宅やマンションでは、物件がすでに完成しているか、または完成予定が明確なため、支払いのタイミングがわかりやすいのが特徴。

通常は契約時の手付金と引き渡し時の残金支払いの2回で完了するため、資金計画は立てやすいといえるでしょう。

<建売住宅やマンションの購入の5ステップ>

- 購入する物件の選定

- 住宅ローンの事前審査

- 売買契約締結(手付金の支払い)

- 住宅ローン申し込み

- 引き渡し・住宅ローン実行(残金の支払い)

注文住宅を建てる流れ「8つのステップ」

注文住宅は建売住宅やマンションと比べて、より多くのプロセスと資金が必要となります。完成までの基本的な流れは、「8ステップ」です。

とくに注意が必要なのは、住宅ローンが実行されるまでの間に土地代金や建築代金の分割払いが発生する点です。

これらの支払いに必要な資金を用意できない場合には、つなぎ融資や土地先行融資などの活用を検討する必要があるでしょう。

<注文住宅の引き渡しまでの8ステップ>

- 土地探しと施工会社選定

- 土地の購入契約(代金支払い)

- 家のプラン検討

- 住宅ローンの事前審査

- 工事請負契約の締結(契約金の支払い)

- 住宅ローンの本審査

- 着工・上棟(着工金・中間金の支払い)

- 引き渡し・住宅ローン実行(最終支払い)

注文住宅で途中に支払うお金が用意できない場合の選択肢

注文住宅では土地代や建築費の途中の支払いに対応するため、主に3つの融資方法があります。それぞれの特徴を比較してみましょう。

<つなぎ融資・分割融資・土地先行融資の特徴比較>

|

つなぎ融資 |

分割融資 |

土地先行融資 |

| 融資の内容 |

住宅ローン実行までの一時的な借り入れ。住宅が完成し住宅ローンが実行されたらそのお金で返済する方法 |

ひとつの住宅ローンを、複数回に分けて実行する方法 |

住宅ローンとは別に、土地購入資金のみ先に融資を受ける方法 |

| 返済方法 |

住宅ローン実行時に一括返済 |

最初の融資を受けると返済がスタート |

土地の融資を受けると返済がスタート |

| 金利 |

住宅ローンより高い |

住宅ローン並み |

住宅ローン並み |

| 諸費用の支払い |

2回 |

融資実行ごと |

2回 |

住宅ローン減税

(住宅ローン控除) |

対象外 |

条件によって対象になる |

条件によって対象になる |

| 取扱金融機関 |

メガバンク・地方銀行が多い |

少ない |

少ない |

仮審査申請時の注意点

つなぎ融資・分割融資・土地先行融資を利用するには、土地の売買契約前に金融機関への仮審査申請が必要です。

仮審査申請の際には、建物の間取りや概算見積もりなど、ある程度具体的な建築プランを用意しておく必要があります。

住宅ローンの金利タイプ「変動金利型」「全期間固定型」「固定期間選択型」ってなに?

住宅ローンを選ぶ際、金利タイプは重要な要素です。近年は変動金利型が人気ですが、その他にも固定金利型と固定金利期間選択型があります。

固定金利型は、返済期間中金利が一定のため、将来の金利上昇リスクを回避できます。

固定金利期間選択型は、一定期間固定金利を適用した後、変動金利または固定金利を選択できます。

3つの主要な金利タイプそれぞれのメリットとデメリットを理解し、ライフプランに合った金利タイプを選びましょう。

変動金利型、全期間固定型、固定期間選択型の特徴は?

住宅ローンの金利タイプには、大きく分けて変動金利型と固定金利型の2種類があります。さらに、固定金利型は、全期間固定型と固定期間選択型に分かれます。

<変動金利型・全期間固定型・固定期間選択型の特徴>

<つなぎ融資・分割融資・土地先行融資の特徴比較>

|

全期間固定金利型 |

変動金利型 |

固定金利期間選択型 |

| メリット |

|

- 他の金利タイプに比べて金利が低い

- 金利低下の恩恵を受けられる

|

- 一定期間は返済額固定

- 固定金利期間終了後に金利タイプを選択できる

|

| デメリット |

|

|

|

| 向いている人 |

- 安定志向で、将来の金利上昇を懸念する人

- 返済期間が長い人

- 返済額を一定にしたい人

|

- 借入額が少なめの人

- 金利動向に敏感で、リスク管理ができる人

- 資金に余裕がある人

|

- 借り入れ当初から一定期間、金利変動による返済額のアップを避けたい人

|

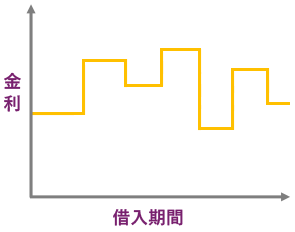

変動金利型

市場金利に連動して半年ごとに金利が見直される金利タイプです。ほとんどの金融機関で返済額は5年ごとに見直され、前回の返済額の125%を上限とする保護ルールが適用されます。

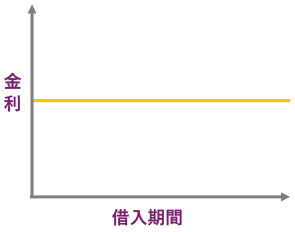

全期間固定金利型

借り入れから完済まで金利が変わらないタイプです。代表的な商品として「フラット35」があります。

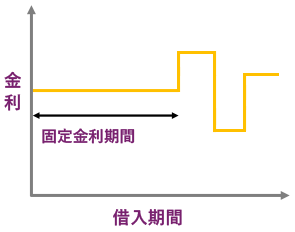

固定金利期間選択型

2年、3年、5年、7年、10年など、一定期間金利が固定されるタイプです。固定期間終了後は再度固定金利か変動金利かを選択できます。

知りたい!みんなはどの金利タイプを選んでいる?

3つの金利タイプにはそれぞれ特色がありますが、多くの人が選ぶ住宅ローン金利タイプはどれでしょうか。住宅金融支援機構の調査を見てみましょう。

<住宅ローンの金利タイプの割合>

- 変動金利型:76.9%

- 固定期間選択型:15.1%

- 全期間固定型:8.0%

変動金利を選ぶ人が圧倒的に多い理由

変動金利型を選ぶ人が圧倒的に多い理由は、現在の低金利環境にあります。

上記の調査によると、利用した住宅ローンの借入金利は、0.5%以下が最も多くなっていす。変動金利型の金利相場が0.5%以下であると推定できるでしょう。

いっぽう、2024年11月現在、代表的な全期間固定金利型の住宅ローン「フラット35」の返済期間21年~35年の最頻金利は1.84% です。

たとえば4,000万円を35年借りた場合、金利0.5%がずっと続くとすると毎月の返済額は約10.4万円、1.84%であれば約13万円です(いずれもボーナス返済なし)。

当初の金利がずっと続く保証はなくても、当面の返済負担の少ない変動金利型は多くの人にとって魅力的といえるでしょう。

金利面の優位性から、変動金利型の人気は続くと考えられます。

2025年以降の金利動向はどうなる?

日銀は2016年から続いたマイナス金利を2024年3月に解除すると決めました。そこで、住宅ローン金利の上昇が気になる人も多いのでは?

2024年3月以降、住宅ローンの金利は緩やかな上昇傾向にあります。日銀の田村審議委員は2025年度後半には政策金利を「最低でも1%」まで引き上げる必要性を示唆しており、変動金利は現在の0.5%前後から0.7~1.0%程度まで上昇する可能性があると推測されています。

ただし、金融機関同士の顧客獲得競争が継続していることから、金利優遇制度は維持される見通しです。そのため、急激な金利上昇の可能性は低いと考えられるでしょう。

一方、固定金利は2022年から上昇傾向が続いており、今後も緩やかな上昇が予想されます。

30代夫婦が安心して注文住宅を建てるために。ローン選びで最も大事な3ポイントは?

30代は、長期の住宅ローンを組みやすい年代です。

資産価値の高い注文住宅を建てるには、多くのプロセスがあり、住宅ローン選びも重要な要素となります。

住宅ローンを選ぶ際は、金利タイプ、借入期間、返済方法などを比較検討し、ライフプランに合ったものを選びましょう。

【ポイント1】返済計画とライフプランのすり合わせを

住宅ローンを返済していくには、将来のライフイベントを考慮した計画がとても重要。30代夫婦なら、今後10年から20年の間に教育費など大きな支出が見込まれます。

ライフイベントが重なる時期でも無理なく返済できるか、事前にシミュレーションしておきましょう。

金融広報中央委員会のライフプランシミュレーションなど、無料で使えるツールがあります。シミュレーションで、無理なく返済できる金額を把握し、住宅資金の予算を決め、理想のマイホームを手に入れるための計画に役立ててくださいね。

【ポイント2】金利変動リスクを踏まえた金利タイプ選びを

2025年にかけて金利上昇が見込まれる中、住宅ローンの金利タイプ選びは慎重に行う必要があります。

目先の金利の安さだけに捉われず、変動金利だけでなく固定金利も検討しましょう。金利上昇による返済額の増加を避けたい場合は、固定金利が有力な選択肢となります。

変動金利を選択する場合は、金利上昇に備えた対策の検討を。余裕資金を繰り上げ返済に充てたり、運用に回せば、将来の金利上昇リスクを軽減できるでしょう。金利が1%を超えるような場合は、繰り上げ返済によって支払う利息を減らす効果が高まります。

また、借入金額が多くなりすぎないよう予算を決め、取得金額の最低2割は自己資金で準備できるといいですね。

【ポイント3】適切な借り入れ方法の選択を

注文住宅は、建売住宅に比べて取得金額が高くなる傾向があります。そのため、住宅ローンを単独で借り入れるのが難しい場合もあるでしょう。そのような場合は、夫婦で協力して借り入れる方法が選択肢となります。夫婦で借り入れる住宅ローンは、将来の収入変動も考慮して返済に無理のない方法を選択しましょう。

夫婦で借り入れる方法として、主に3つの住宅ローンがあります。

夫婦で借り入れる「ペアローン」と収入合算の「連帯債務型」「連帯保証型」

夫婦で住宅ローンを組む際の主な方法として、「ペアローン」と「収入合算」があります。

ペアローンは、夫婦それぞれが別々にローンを借り入れる方法です。

収入合算には、連帯債務型と連帯保証型があります。

連帯債務型は、夫婦で借り入れ、どちらかが主たる債務者となり、もう一方が連帯債務者となる方法です。

連帯保証型は、夫婦で借り入れ、どちらかが債務者となり、もう一方が連帯保証人となる方法です。

それぞれ、メリット・デメリットや、住宅ローン控除の適用、団体信用生命保険への加入など、異なる点があります。

単独での住宅ローンを含めた4つの借入方法の特徴も比較して確認しておきましょう。

<住宅ローンの4つの借入方法>

| 項目 |

単独ローン |

ペアローン |

収入合算(連帯債務型) |

収入合算(連帯保証型) |

| 借入可能額 |

債務者の収入に応じた金額 |

夫婦それぞれの収入に応じた合計額 |

夫婦の合算収入に応じた金額 |

夫婦の合算収入に応じた金額 |

住宅ローン減税

(住宅ローン控除) |

債務者のみ |

夫婦とも可能 |

夫婦とも可能 |

債務者のみ |

| 団体信用生命保険 |

債務者のみ |

夫婦とも加入 |

主たる債務者のみ |

債務者のみ |

【専門家からのアドバイス】変動金利の動向によっては借り換えも視野に

2024年3月のゼロ金利解除により、住宅ローンの金利は上昇傾向にあります。

現状では、変動金利の上昇幅は限定的であるため、変動金利を選択する人も依然として多いでしょう。

しかし、返済期間が長く、将来的な金利上昇が懸念される場合は、固定金利への借り換えの検討も有効な手段です。

また、借り換えや繰り上げ返済には費用が発生します。

住宅ローンの返済が始まってからも、夫婦でよく話し合い、連携をとりながら家計をしっかり管理して、余裕資金を貯めるよう協力していきましょう。